什么是固定余额递减折旧法?

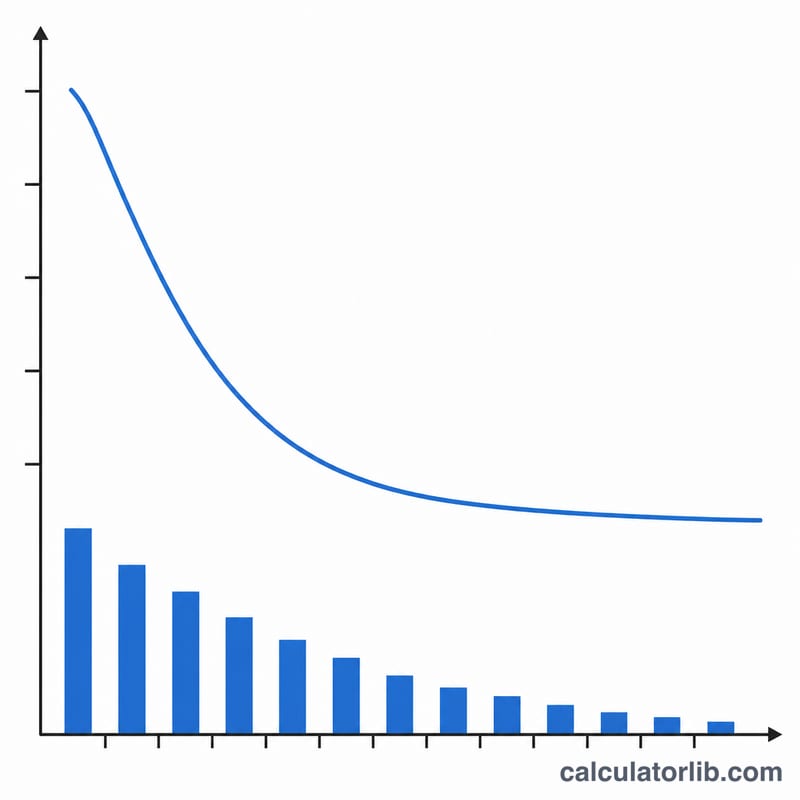

固定余额递减法是一种加速折旧方法,每年都按一个固定的百分比率乘以资产当期的账面价值来计提折旧。由于账面价值会逐年减少,折旧金额在前几年最高,并随着资产使用年限的增加而递减。与双倍余额递减法不同,这里的折旧率是直接根据资产原值、残值和使用年限推算出来的,因此到使用期末时,资产的账面价值几乎正好等于其残值。

如何使用本计算器

请输入资产的原始购置成本、预计残值(剩余价值)、以年为单位的使用年限,以及你想要查看的具体年份。计算器会返回固定折旧率、该年度的折旧费用、当年年初与年末的账面价值,以及截至该年度的累计折旧额。

计算公式解析

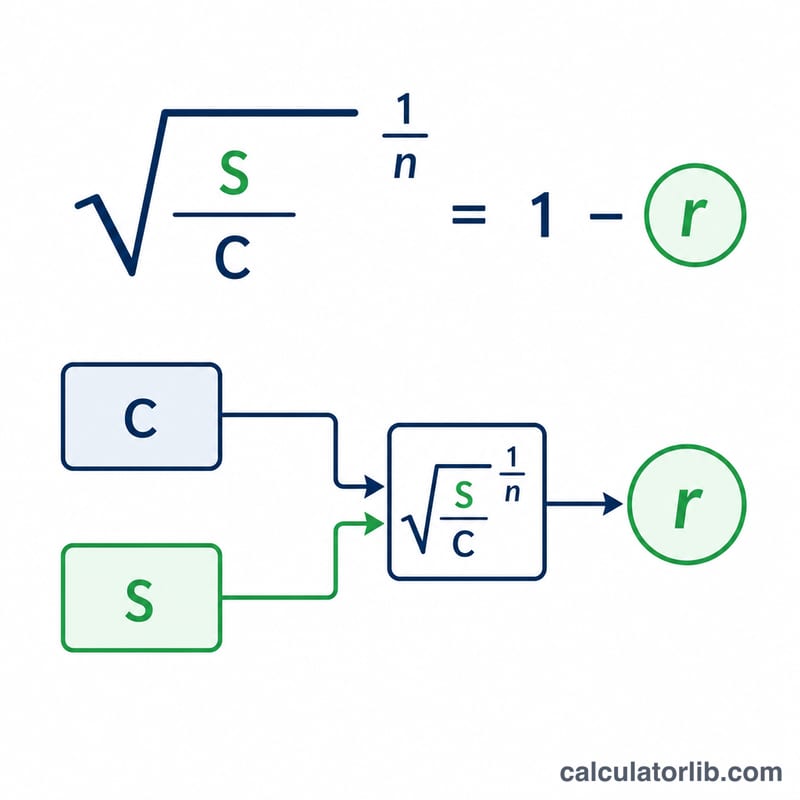

固定折旧率为 $$\text{rate} = 1 - \left(\frac{\text{salvage}}{\text{cost}}\right)^{1/\text{life}}$$。对于任意一年,折旧额等于折旧率乘以该年年初的账面价值:$$D_t = BV_{start} \times r$$。账面价值每年递减,但永远不会低于残值。

实例演算

假设资产原值 10,000 美元、残值 1,000 美元、使用年限 5 年。折旧率为 $$r = 1 - \left(\frac{1000}{10000}\right)^{1/5} = 1 - 0.1^{0.2} \approx 0.36904$$(即 36.9%)。第 1 年折旧额 = \(10{,}000 \times 0.36904 = 3{,}690.42\) 美元,年末账面价值为 6,309.58 美元。第 2 年折旧额 = \(6{,}309.58 \times 0.36904 = 2{,}328.63\) 美元,年末账面价值为 3,980.95 美元,累计折旧达 6,019.05 美元。

常见问题

它与直线法有什么区别?直线法将成本均摊到每一年;而余额递减法则把折旧费用集中安排在前期。

如果残值为零怎么办?当残值为零时,纯公式无法计算,因此计算器会将折旧率视为 100%。实际操作中,建议设定一个较小的残值,或改用其他折旧方法。

账面价值会跌破残值吗?不会——最后几年的折旧会被限制,确保账面价值始终不低于残值。