什麼是固定餘額遞減折舊法?

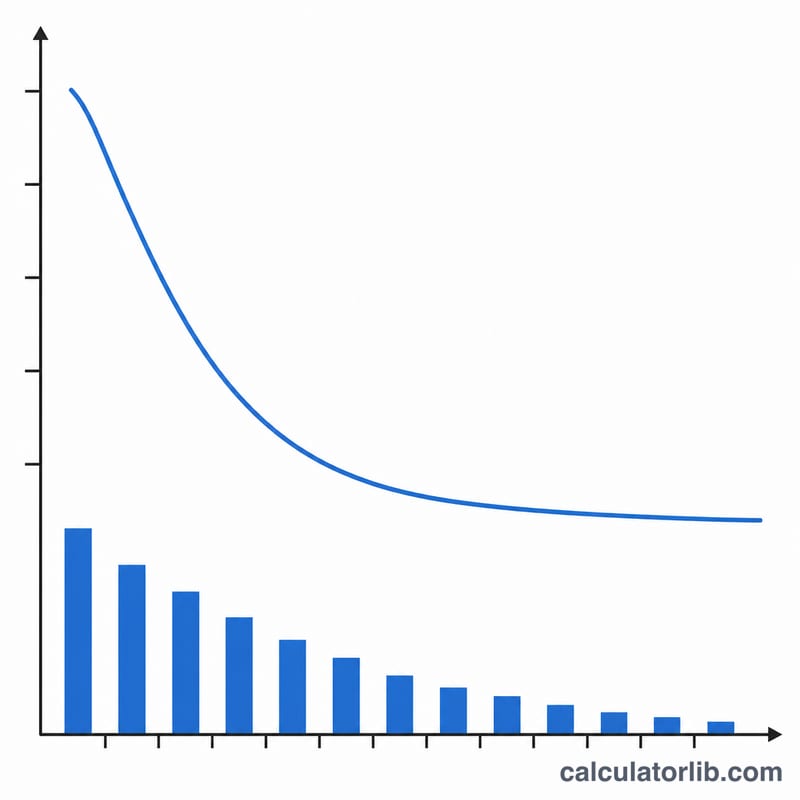

固定餘額遞減法(Fixed Declining Balance)是一種加速折舊方法,每年以固定的折舊率乘上資產當期的帳面價值來計提折舊。由於帳面價值會逐年縮小,折舊金額在前期最高,並隨著資產老化而逐年遞減。與雙倍餘額遞減法不同,本方法的折舊率是直接由資產成本、殘值與使用年限推算而得,因此資產在使用年限結束時,帳面價值幾乎會剛好落在預估殘值上。

如何使用本計算器

請輸入資產的原始成本、預估殘值(剩餘價值)、以年為單位的使用年限,以及您想試算的特定年度。計算器會回傳固定折舊率、該年度的折舊費用、該年期初與期末的帳面價值,以及截至該年度的累計折舊金額。

公式解析

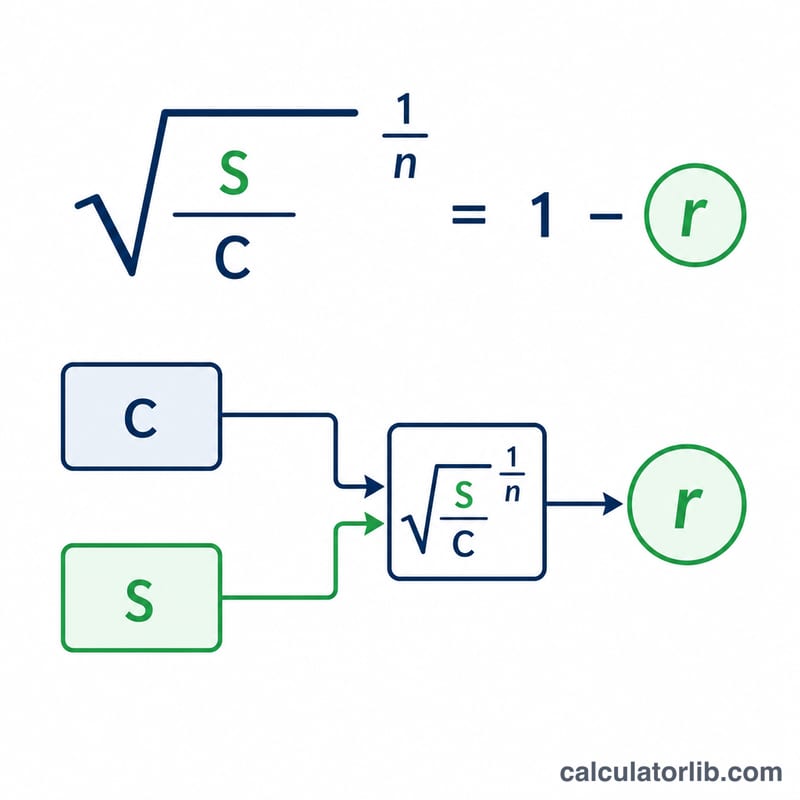

固定折舊率為 $$r = 1 - \left(\frac{\text{殘值}}{\text{成本}}\right)^{1/\text{年限}}$$。任一年度的折舊金額,等於折舊率乘上該年期初的帳面價值:$$D = BV_{\text{期初}} \times r$$。帳面價值會逐年遞減,但永遠不會低於殘值。

實際範例

假設成本 $10,000、殘值 $1,000、使用年限 5 年。折舊率為 $$r = 1 - \left(\frac{1000}{10000}\right)^{1/5} = 1 - 0.1^{0.2} \approx 0.36904 \ (36.9\%)$$。第 1 年折舊 = \(\$10{,}000 \times 0.36904 = \$3{,}690.42\),期末帳面價值為 \(\$6{,}309.58\)。第 2 年折舊 = \(\$6{,}309.58 \times 0.36904 = \$2{,}328.63\),期末帳面價值降至 \(\$3{,}980.95\),累計折舊達 \(\$6{,}019.05\)。

常見問題

這和直線法有什麼不同?直線法把成本平均分攤到每一年;餘額遞減法則把折舊費用集中在前期。

如果殘值為零怎麼辦?當殘值為零時,原始公式在數學上無法定義,因此本計算器會將折舊率視為 100%;實務上建議改用較小的殘值,或採用其他折舊方法。

帳面價值會低於殘值嗎?不會——最後幾年的折舊會自動設限,確保帳面價值永遠不會低於殘值。