什麼是雙倍餘額遞減法折舊?

雙倍餘額遞減法(Double Declining Balance,簡稱 DDB)是一種加速折舊方式,特色是在資產使用初期提列較高的折舊費用,後期則逐年遞減。對於車輛、電腦、機器設備等價值貶損較快的資產來說,這套方法相當實用。本計算器可協助你算出首年折舊金額、DDB 折舊率,以及計算後的帳面價值。

如何使用這個計算器

請輸入資產的原始成本、預估殘值(即使用年限結束時的剩餘價值),以及以年計算的耐用年限。工具會自動算出第一年的折舊金額。往後年度只要將相同的折舊率套用在新的(較低的)帳面價值上即可,當帳面價值降到殘值時,折舊就會停止。

公式解析

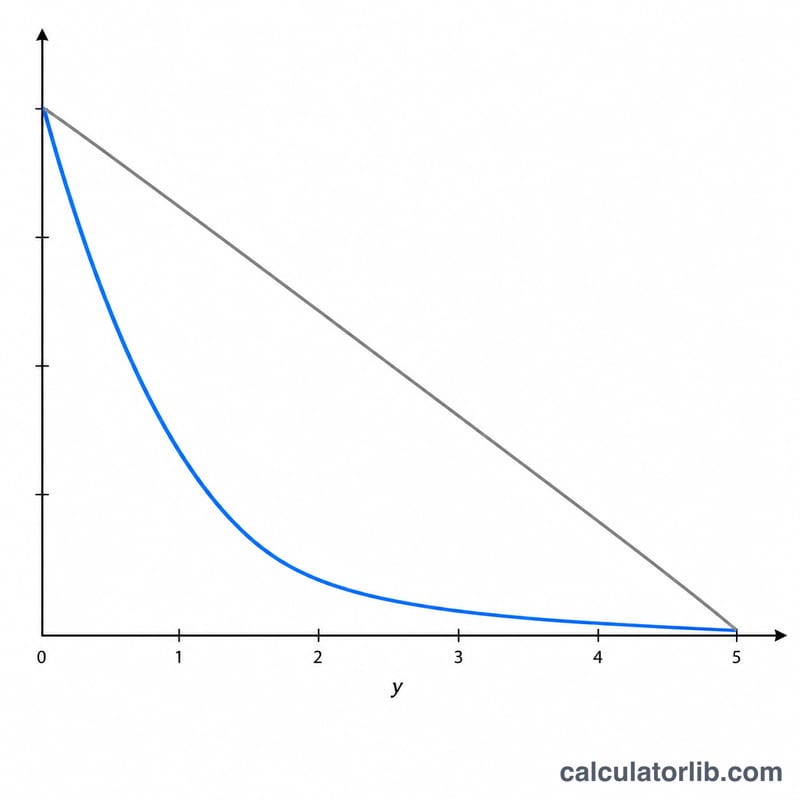

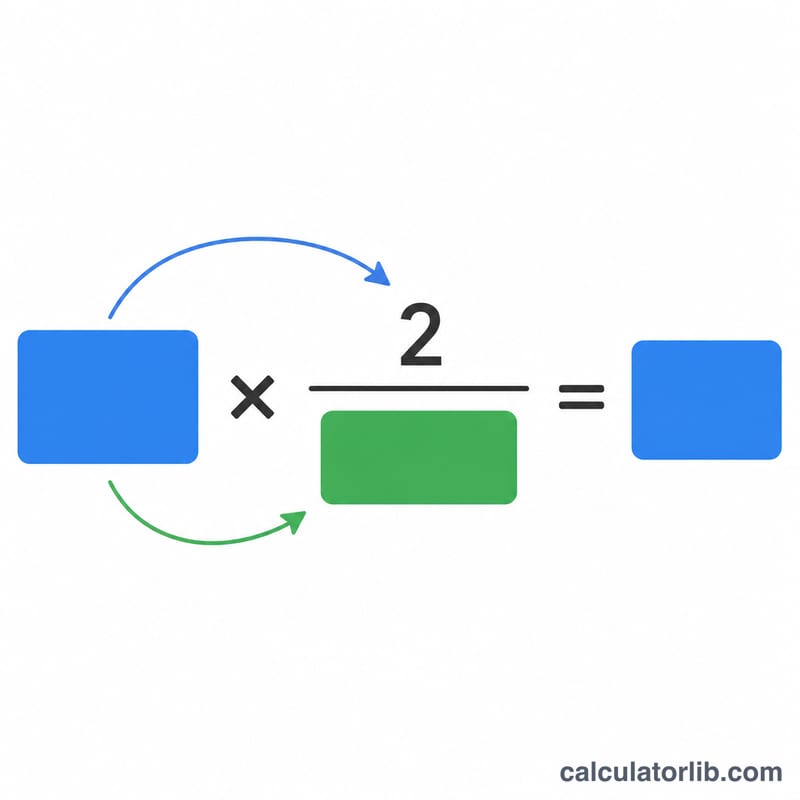

DDB 折舊率是直線法折舊率的兩倍:$$\text{折舊率} = \frac{2}{\text{耐用年限}}$$。每一年的折舊金額,等於該年期初帳面價值乘上這個折舊率:$$\text{折舊額} = \text{期初帳面價值} \times \frac{2}{\text{耐用年限}}$$。計算折舊率時雖然不納入殘值,但殘值就像一道下限——資產的帳面價值絕不會折舊到低於殘值。

實例試算

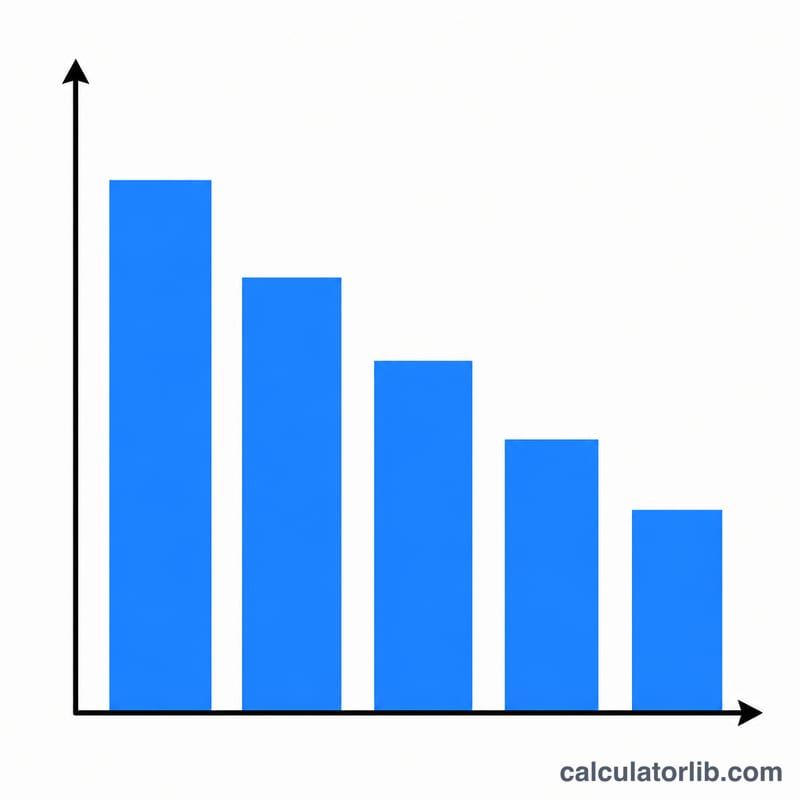

假設某項資產成本為 $10,000,殘值 $1,000,耐用年限 5 年。DDB 折舊率為 \(2 \div 5 = 40\%\)。首年折舊金額為 \(\$10{,}000 \times 40\% = \$4{,}000\),因此第 1 年年底的帳面價值為 \(\$10{,}000 - \$4{,}000 = \$6{,}000\)。到了第 2 年,折舊金額為 \(\$6{,}000 \times 40\% = \$2{,}400\),以此類推。

常見問題

為什麼折舊率不把殘值算進去?與直線法不同,DDB 是直接將折舊率套用在完整的帳面價值上。殘值的作用只是在帳面價值降到該數值時,讓折舊停止。

報稅時可以用 DDB 嗎?像 DDB 這類加速折舊法在財務報表中很常見;不過各地的稅務規定不盡相同(例如美國採用 MACRS 制度),台灣的稅法規定也有所不同,建議向會計師或稅務專業人士諮詢。

最後幾年會怎麼處理?當剩餘帳面價值改用直線法計算反而高於 DDB 金額時,許多企業會在後期改採直線法,以便將資產完整折舊至殘值為止。