डबल डिक्लाइनिंग बैलेंस डेप्रिसिएशन क्या है?

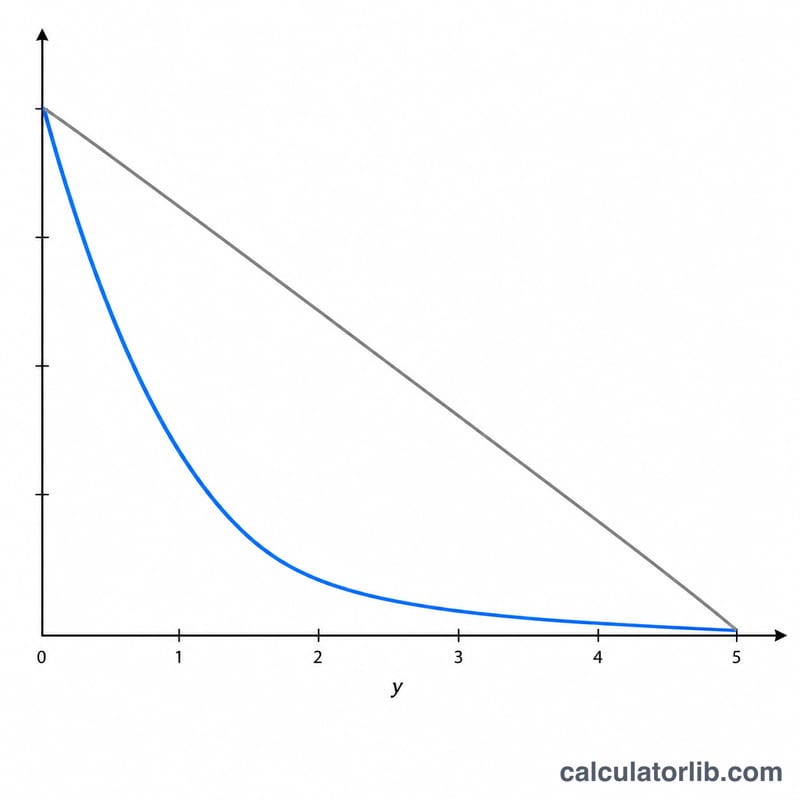

डबल डिक्लाइनिंग बैलेंस (DDB) एक त्वरित मूल्यह्रास (एक्सेलरेटेड डेप्रिसिएशन) तरीका है, जिसमें किसी एसेट के शुरुआती सालों में ज़्यादा मूल्यह्रास दर्ज किया जाता है और बाद के सालों में कम। यह तरीका उन एसेट्स के लिए खासा लोकप्रिय है जिनकी कीमत जल्दी घटती है — जैसे गाड़ियाँ, कंप्यूटर और मशीनरी। यह कैलकुलेटर पहले साल का मूल्यह्रास, DDB दर और उसके बाद की बुक वैल्यू निकाल देता है।

इस कैलकुलेटर का इस्तेमाल कैसे करें

एसेट की मूल लागत (कॉस्ट), उसकी अनुमानित स्क्रैप/सैल्वेज वैल्यू (यानी जीवनकाल के अंत में जितनी कीमत बचेगी), और सालों में उपयोगी जीवनकाल (यूज़फुल लाइफ) भरें। टूल पहले साल का मूल्यह्रास तुरंत गणना कर देगा। आगे के सालों में आप वही दर हर साल की नई (घटी हुई) बुक वैल्यू पर लगाते जाएँगे — और जैसे ही बुक वैल्यू सैल्वेज वैल्यू तक पहुँच जाती है, मूल्यह्रास रुक जाता है।

फ़ॉर्मूला आसान भाषा में

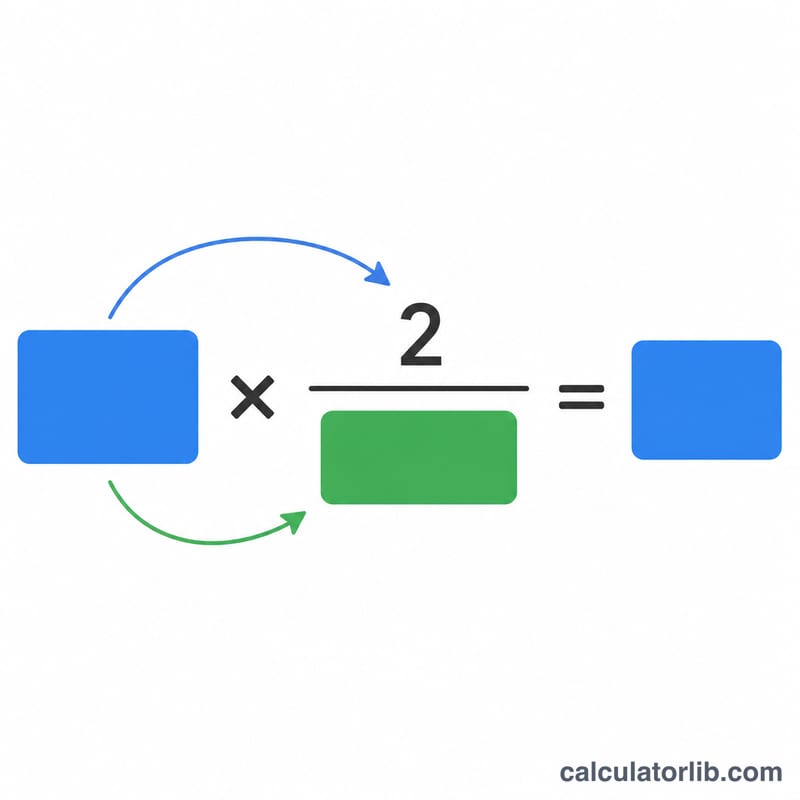

DDB दर, स्ट्रेट-लाइन दर की दोगुनी होती है: दर = 2 / उपयोगी जीवनकाल। हर साल का मूल्यह्रास उस साल की शुरुआती बुक वैल्यू को इस दर से गुणा करके निकाला जाता है:

$$\text{दर} = \frac{2}{\text{उपयोगी जीवनकाल}}$$$$\text{मूल्यह्रास} = \text{शुरुआती बुक वैल्यू} \times \frac{2}{\text{उपयोगी जीवनकाल}}$$दर निकालते समय सैल्वेज वैल्यू को नहीं गिना जाता, लेकिन वह एक न्यूनतम सीमा (फ़्लोर) का काम करती है — किसी एसेट का मूल्यह्रास उसकी सैल्वेज वैल्यू से नीचे कभी नहीं किया जाता।

उदाहरण के साथ समझें

मान लीजिए किसी एसेट की लागत $10,000 है, सैल्वेज वैल्यू $1,000 है और उपयोगी जीवनकाल 5 साल है। तब DDB दर होगी \(2 / 5 = 40\%\)। पहले साल का मूल्यह्रास होगा \(\$10{,}000 \times 40\% = \$4{,}000\)। पहले साल के अंत में बुक वैल्यू बचेगी \(\$10{,}000 - \$4{,}000 = \$6{,}000\)। दूसरे साल में मूल्यह्रास होगा \(\$6{,}000 \times 40\% = \$2{,}400\), और इसी तरह आगे चलता रहेगा।

अक्सर पूछे जाने वाले सवाल

दर में सैल्वेज वैल्यू को क्यों नहीं जोड़ा जाता? स्ट्रेट-लाइन मूल्यह्रास के उलट, DDB में दर पूरी बुक वैल्यू पर लगती है। सैल्वेज वैल्यू सिर्फ़ तब काम आती है जब बुक वैल्यू उस तक पहुँच जाए और मूल्यह्रास रोकना हो।

क्या DDB टैक्स के लिए मान्य है? DDB जैसे त्वरित तरीके वित्तीय रिपोर्टिंग में आम हैं; लेकिन टैक्स के नियम हर देश में अलग होते हैं (जैसे अमेरिका में MACRS, जबकि भारत में आयकर अधिनियम के तहत डेप्रिसिएशन के अलग नियम हैं)। इसलिए अपने टैक्स सलाहकार से ज़रूर सलाह लें।

आख़िरी सालों में क्या होता है? कई कंपनियाँ बची हुई बुक वैल्यू के लिए स्ट्रेट-लाइन तरीके पर स्विच कर लेती हैं — जब स्ट्रेट-लाइन की रकम DDB रकम से ज़्यादा हो जाए — ताकि एसेट का मूल्यह्रास पूरी तरह सैल्वेज वैल्यू तक ले जाया जा सके।