ما هو إهلاك الرصيد المتناقص المضاعف؟

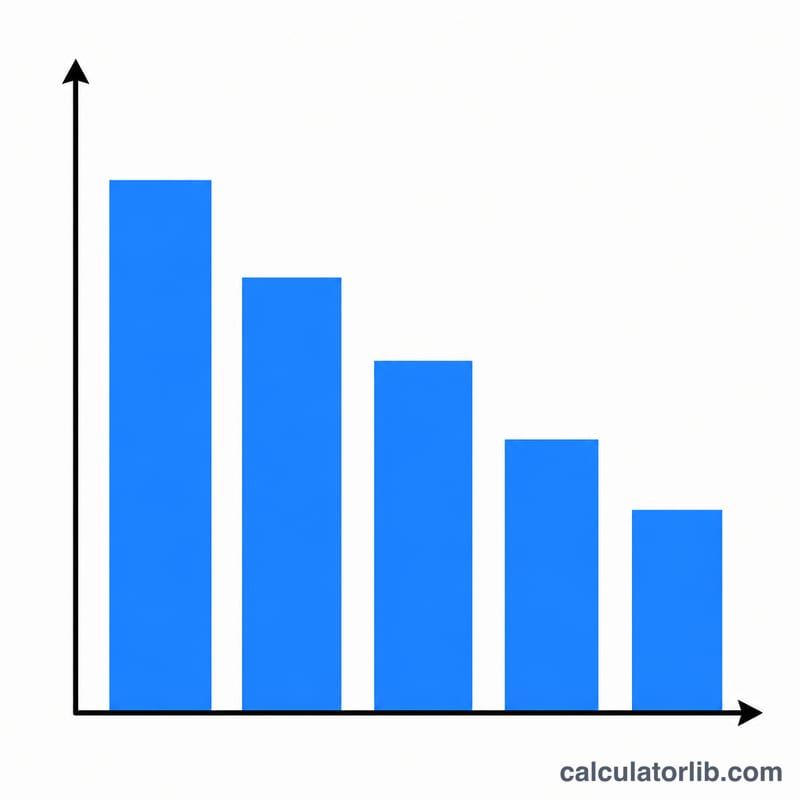

طريقة الرصيد المتناقص المضاعف (DDB) هي أسلوب إهلاك متسارع يُسجّل مصروفات إهلاك أكبر في السنوات الأولى من عمر الأصل، ثم مبالغ أصغر لاحقًا. وتحظى هذه الطريقة بشعبية واسعة مع الأصول التي تفقد قيمتها بسرعة مثل المركبات والحواسيب والآلات. تُحسب هذه الأداة إهلاك السنة الأولى، ومعدل DDB، والقيمة الدفترية الناتجة.

كيفية استخدام الحاسبة

أدخِل التكلفة الأصلية للأصل، وقيمته التخريدية المقدّرة (ما سيساوي قيمته في نهاية عمره الإنتاجي)، والعمر الإنتاجي بالسنوات. تحسب الأداة قيمة الإهلاك للسنة الأولى. وفي السنوات اللاحقة تطبّق المعدل نفسه على القيمة الدفترية الجديدة (الأقل) — ويتوقف الإهلاك بمجرد وصول القيمة الدفترية إلى القيمة التخريدية.

شرح المعادلة

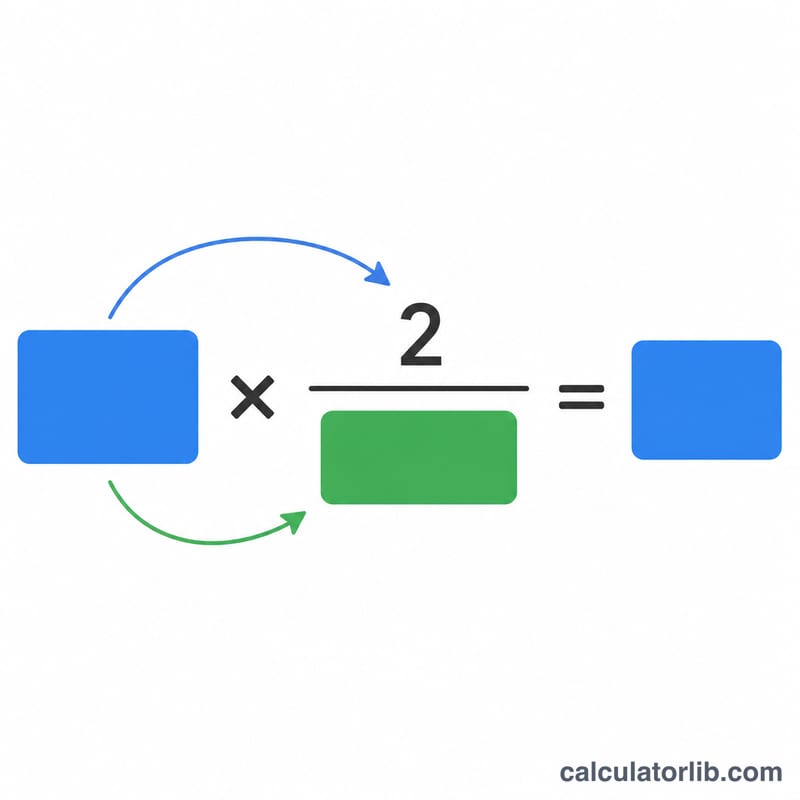

معدل DDB يساوي ضعف معدل القسط الثابت: المعدل = 2 ÷ العمر الإنتاجي.

$$\text{Rate} = \frac{2}{\text{Useful Life}}$$وإهلاك كل سنة هو القيمة الدفترية في بداية السنة مضروبة في هذا المعدل: الإهلاك = القيمة الدفترية في البداية × (2 ÷ العمر الإنتاجي).

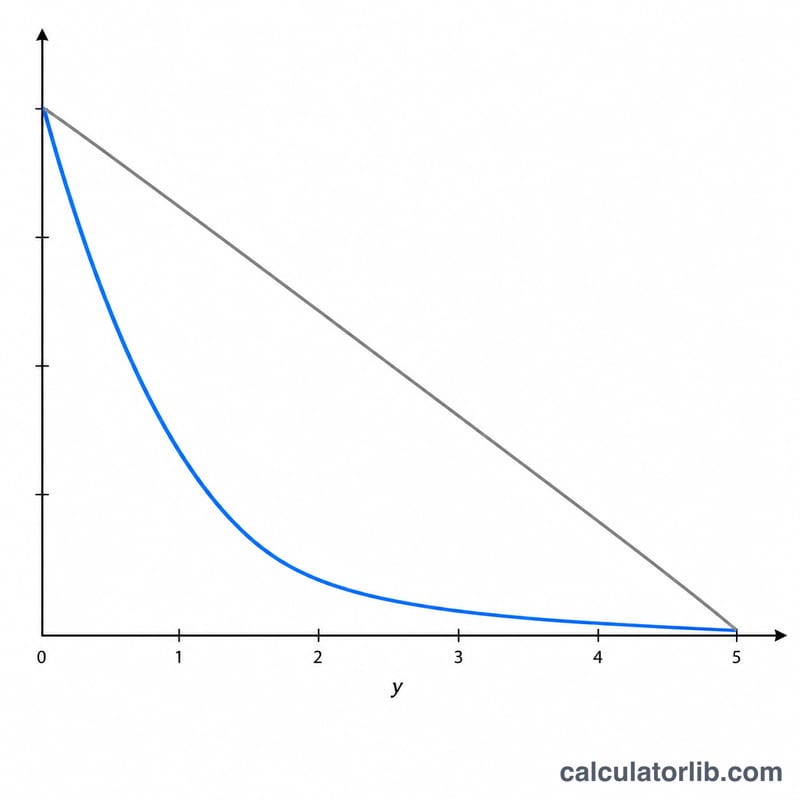

$$\text{Depreciation}_{year} = \text{BookValue}_{start} \times \frac{2}{\text{Useful Life}}$$تُتجاهل القيمة التخريدية عند حساب المعدل لكنها تعمل كحدٍّ أدنى — إذ لا يُهلَك الأصل أبدًا إلى ما دون قيمته التخريدية.

مثال تطبيقي

لنفترض أن تكلفة أصلٍ ما تبلغ 10,000 دولار، وقيمته التخريدية 1,000 دولار، وعمره الإنتاجي 5 سنوات. عندها يكون معدل DDB = \( 2 \div 5 = 40\% \). ويكون إهلاك السنة الأولى = \( 10{,}000 \times 40\% = 4{,}000 \) دولار. أما القيمة الدفترية في نهاية السنة الأولى فهي \( 10{,}000 - 4{,}000 = 6{,}000 \) دولار. وفي السنة الثانية يُحسب الإهلاك = \( 6{,}000 \times 40\% = 2{,}400 \) دولار، وهكذا.

الأسئلة الشائعة

لماذا لا تدخل القيمة التخريدية في حساب المعدل؟ خلافًا لطريقة القسط الثابت، تطبّق طريقة DDB المعدل على كامل القيمة الدفترية. والقيمة التخريدية لا تفعل سوى إيقاف الإهلاك عند بلوغ القيمة الدفترية لها.

هل يُسمح باستخدام DDB لأغراض الضرائب؟ الطرق المتسارعة مثل DDB شائعة في التقارير المالية، لكن القواعد الضريبية المحددة (مثل نظام MACRS في الولايات المتحدة) تختلف من دولة إلى أخرى، لذا استشر مختصًا ضريبيًا. وفي الدول العربية قد تطبّق أنظمة الزكاة والضرائب المحلية معدلات وطرقًا مختلفة.

ماذا يحدث في السنوات الأخيرة؟ يحوّل كثير من الشركات إلى طريقة القسط الثابت للقيمة الدفترية المتبقية حالما تتجاوز مبلغ إهلاك DDB، وذلك لإهلاك الأصل بالكامل وصولًا إلى قيمته التخريدية.