Qu'est-ce que l'amortissement dégressif à taux double ?

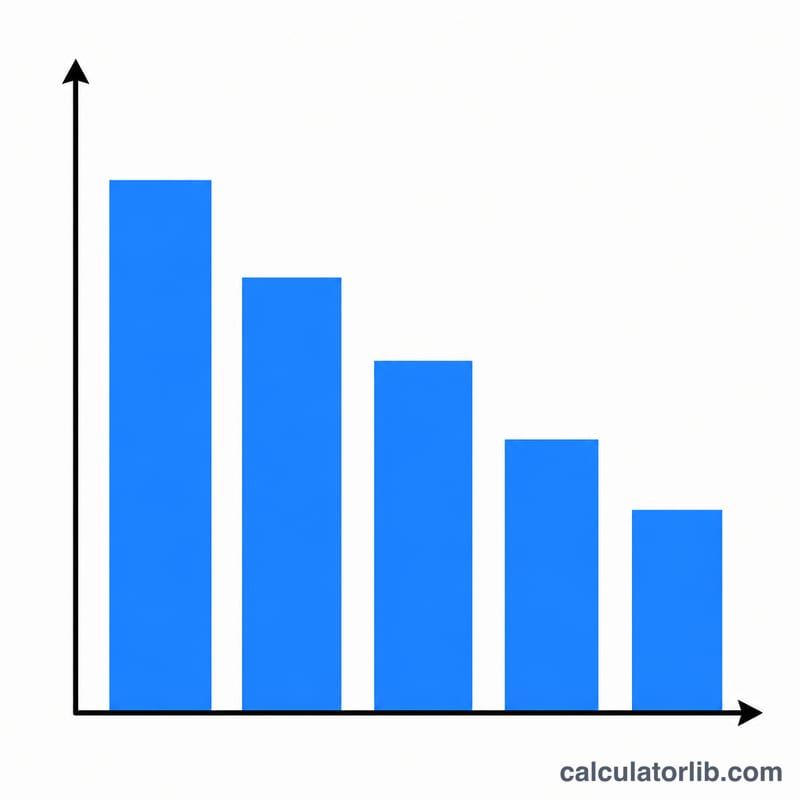

La méthode du solde dégressif à taux double (DDB, pour double declining balance) est une technique d'amortissement accéléré qui enregistre des dotations plus élevées dans les premières années de vie d'un actif, puis des montants plus faibles ensuite. Elle est très utilisée pour les biens qui se déprécient rapidement, comme les véhicules, les ordinateurs ou les machines. Ce calculateur détermine la première annuité d'amortissement, le taux DDB et la valeur comptable qui en résulte. À noter : cette approche anglo-saxonne diffère des règles d'amortissement dégressif appliquées en France et dans la zone euro, où les coefficients et conditions sont fixés par l'administration fiscale.

Comment utiliser ce calculateur

Saisissez le coût d'acquisition de l'actif, sa valeur résiduelle estimée (sa valeur en fin de vie) et sa durée d'utilité en années. L'outil calcule l'amortissement de la première année. Pour les années suivantes, il suffit d'appliquer le même taux à la nouvelle valeur comptable (plus faible) : l'amortissement s'arrête dès que la valeur comptable atteint la valeur résiduelle.

La formule expliquée

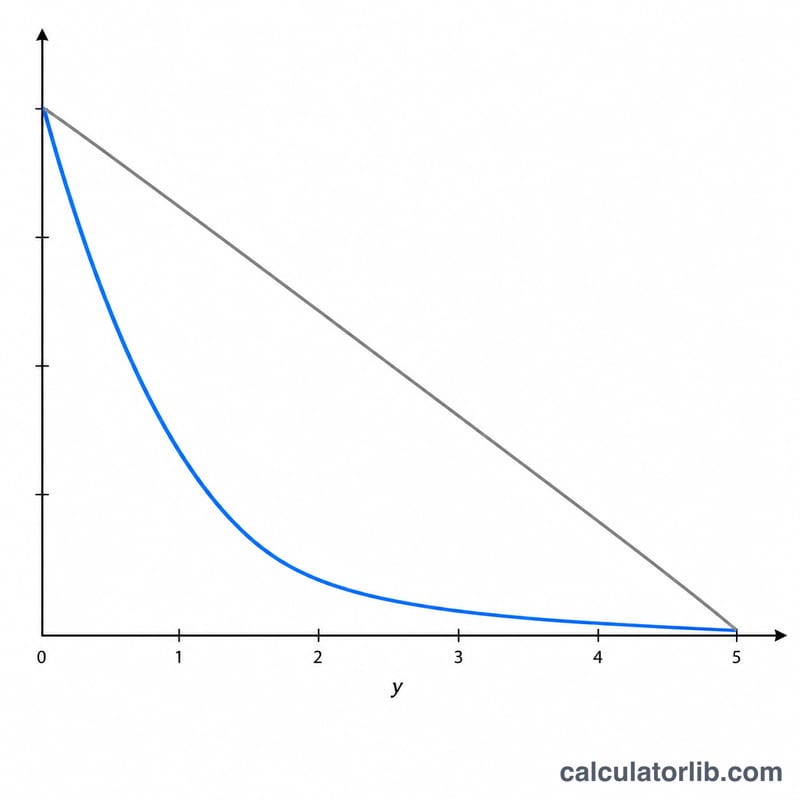

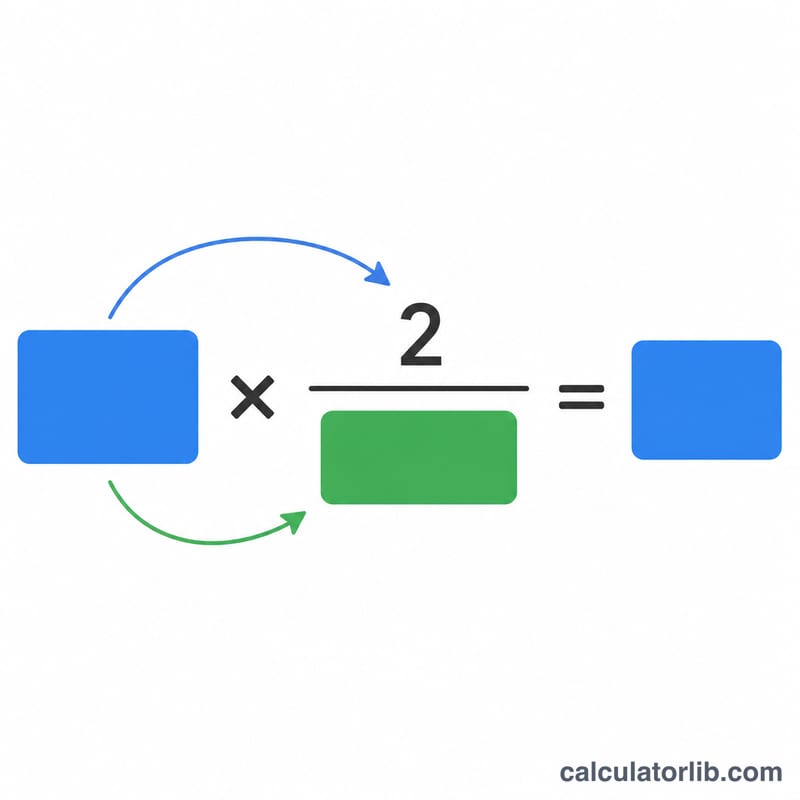

Le taux DDB correspond au double du taux linéaire : $$\text{Taux} = \frac{2}{\text{Durée d'utilité}}$$ La dotation de chaque année est égale à la valeur comptable de début de période multipliée par ce taux : $$\text{Amortissement} = \text{Valeur comptable}_{\text{début}} \times \frac{2}{\text{Durée d'utilité}}$$ La valeur résiduelle n'entre pas dans le calcul du taux, mais elle joue le rôle de plancher : un actif n'est jamais amorti en dessous de sa valeur résiduelle.

Exemple chiffré

Supposons un actif d'un coût de 10 000 $, avec une valeur résiduelle de 1 000 $ et une durée d'utilité de 5 ans. Le taux DDB est de \(\frac{2}{5} = 40\,\%\). L'amortissement de la première année s'élève à $$10\,000\ \$ \times 40\,\% = 4\,000\ \$$$ La valeur comptable à la fin de l'année 1 est donc de \(10\,000\ \$ - 4\,000\ \$ = 6\,000\ \$\). En année 2, l'amortissement serait de \(6\,000\ \$ \times 40\,\% = 2\,400\ \$\), et ainsi de suite.

FAQ

Pourquoi la valeur résiduelle n'intervient-elle pas dans le taux ? Contrairement à l'amortissement linéaire, la méthode DDB applique le taux à l'intégralité de la valeur comptable. La valeur résiduelle ne fait qu'interrompre l'amortissement une fois que la valeur comptable l'a atteinte.

La méthode DDB est-elle admise sur le plan fiscal ? Les méthodes accélérées comme le DDB sont courantes en comptabilité financière, mais les règles fiscales propres à chaque pays (comme le système MACRS aux États-Unis, ou l'amortissement dégressif réglementé en France) varient. Consultez un expert-comptable ou un conseiller fiscal.

Que se passe-t-il dans les dernières années ? De nombreuses entreprises basculent vers la méthode linéaire pour la valeur comptable restante dès que celle-ci dépasse le montant du DDB, afin d'amortir intégralement l'actif jusqu'à sa valeur résiduelle.