À quoi sert ce calculateur d'amortissement

Ce calculateur détermine la perte de valeur d'un actif au fil des années ainsi que sa valeur en fin de durée de vie. Il prend en charge deux des méthodes comptables les plus répandues — l'amortissement linéaire et l'amortissement dégressif à taux double — et convient aux entreprises comme aux particuliers dans la plupart des pays appliquant des principes comptables standard. Il vous suffit de renseigner quatre données pour obtenir l'amortissement annuel, l'amortissement total et la valeur comptable finale.

Les données à renseigner

- Coût de l'actif – le prix d'achat initial du bien.

- Valeur résiduelle – la valeur de revente ou de récupération estimée en fin de vie.

- Durée de vie (en années) – le nombre d'années pendant lesquelles vous comptez utiliser l'actif.

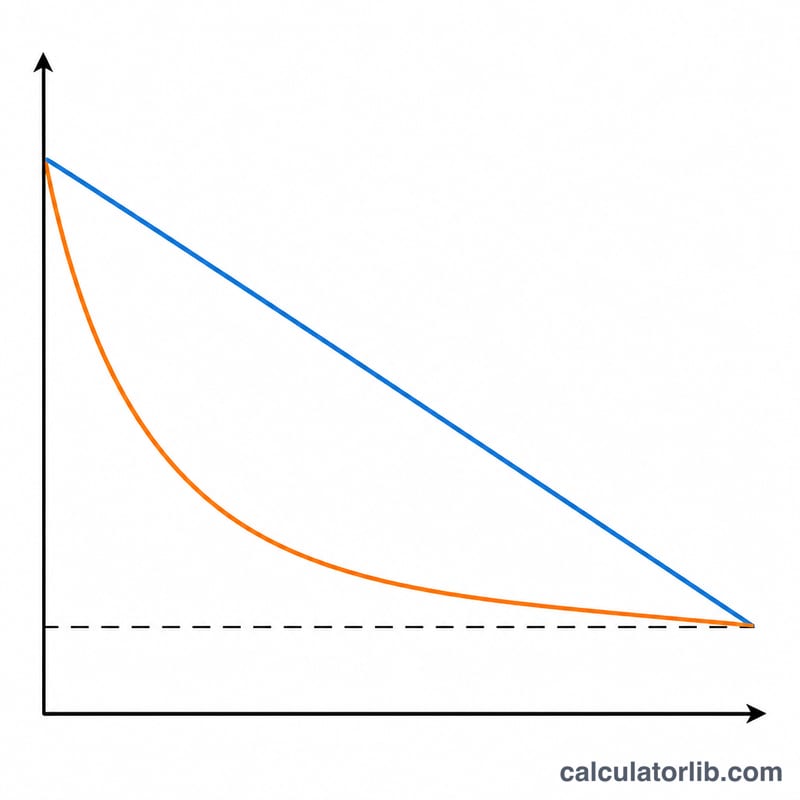

- Méthode d'amortissement – choisissez l'option Linéaire pour des annuités égales, ou Dégressif pour passer des charges plus importantes les premières années.

Les formules utilisées

Amortissement linéaire : la base amortissable (Coût − Valeur résiduelle) est répartie également sur toute la durée :

- Amortissement annuel $$D_{\text{annual}} = \frac{\text{Coût de l'actif} - \text{Valeur résiduelle}}{\text{Durée de vie}}$$

- Amortissement total \(= \text{Coût de l'actif} - \text{Valeur résiduelle}\)

- Valeur comptable finale \(= \text{Valeur résiduelle}\)

Amortissement dégressif : le calculateur applique le taux dégressif double, soit \(2 \div \text{Durée de vie}\), à la valeur comptable restante chaque année. Dès que l'amortissement d'une année ferait passer la valeur comptable sous la valeur résiduelle, il est plafonné afin que l'actif ne descende jamais en dessous de celle-ci. Le montant de chaque année est détaillé séparément.

$$\begin{gathered} D_{t} = BV_{t-1} \times r, \qquad BV_{t} = BV_{t-1} - D_{t} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} r &= \frac{2}{\text{Useful Life}} \\ BV_{0} &= \text{Asset Cost} \\ BV_{t} &\geq \text{Salvage Value} \end{aligned} \right. \end{gathered}$$

Exemple chiffré

Imaginons un actif acheté 10 000 $, avec une valeur résiduelle de 1 000 $ et une durée de vie de 5 ans.

- Méthode linéaire : $$(10\,000\ \$ - 1\,000\ \$) \div 5 = \mathbf{1\,800\ \$ \text{ par an}}$$ Amortissement total : 9 000 $ ; valeur comptable finale : 1 000 $.

- Méthode dégressive : taux \(= 2 \div 5 = 40\,\%\). Année 1 : 4 000 $ (valeur comptable 6 000 $), Année 2 : 2 400 $, Année 3 : 1 440 $, Année 4 : 864 $, et le solde restant est plafonné pour que la valeur comptable atteigne la valeur résiduelle de 1 000 $.

FAQ

Quelle méthode choisir ? L'amortissement linéaire répartit le coût de manière uniforme et convient aux actifs qui s'usent régulièrement. L'amortissement dégressif concentre la charge sur les premières années et convient aux biens comme les ordinateurs ou les véhicules, qui perdent de la valeur le plus vite au début.

Pourquoi l'amortissement dégressif s'arrête-t-il parfois plus tôt ? Le calculateur s'interrompt dès que la valeur comptable atteint la valeur résiduelle, car un actif ne peut pas être amorti en dessous de cette estimation.

La valeur résiduelle a-t-elle un impact sur l'amortissement dégressif ? Oui — elle fixe le plancher. Le taux en pourcentage ignore la valeur résiduelle pendant le calcul, mais la dernière année est ajustée pour que la valeur comptable ne tombe jamais en dessous.