ماذا تفعل حاسبة الإهلاك هذه؟

تحسب هذه الأداة مقدار القيمة التي يفقدها الأصل كل عام، وكم تبلغ قيمته في نهاية عمره الإنتاجي. وهي تدعم اثنتين من أكثر طرق المحاسبة شيوعًا — طريقة القسط الثابت وطريقة القسط المتناقص المضاعف — وتناسب الشركات والأفراد في معظم الدول التي تعتمد المبادئ المحاسبية المتعارف عليها. ما عليك سوى إدخال أربع بيانات، لتُظهر لك الأداة الإهلاك السنوي، وإجمالي الإهلاك، والقيمة الدفترية النهائية.

البيانات التي تُدخلها

- تكلفة الأصل – سعر الشراء الأصلي للأصل.

- القيمة المتبقية (قيمة الخردة) – القيمة التقديرية لإعادة البيع أو الخردة في نهاية عمر الأصل.

- العمر الإنتاجي (بالسنوات) – عدد السنوات التي تتوقع استخدام الأصل خلالها.

- طريقة الإهلاك – اختر القسط الثابت للحصول على مبالغ سنوية متساوية، أو القسط المتناقص لاحتساب مبالغ إهلاك أكبر في السنوات الأولى.

المعادلات المستخدمة

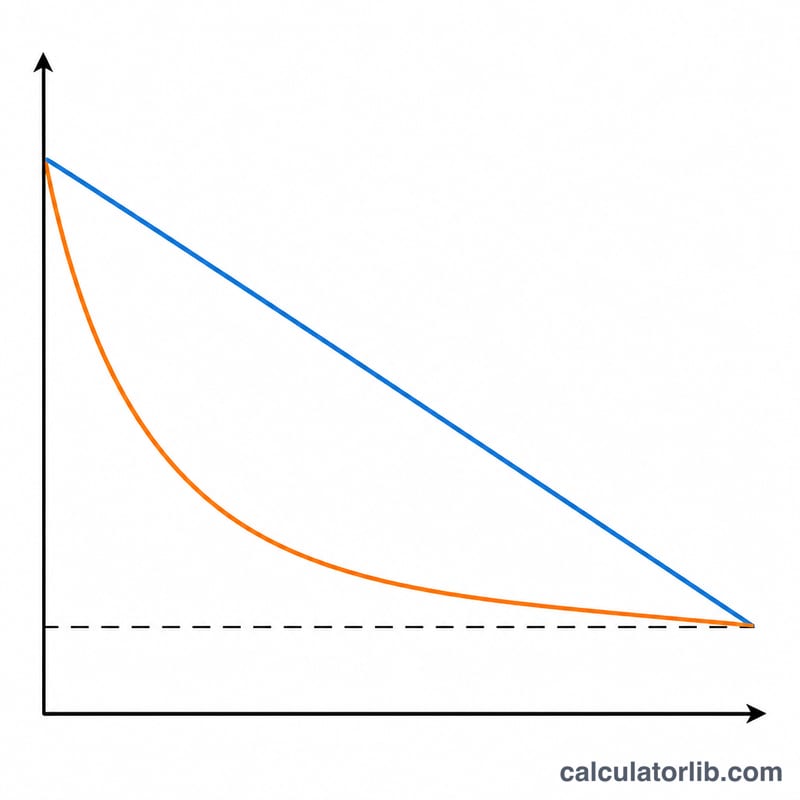

القسط الثابت: يُوزَّع أساس الإهلاك (التكلفة − القيمة المتبقية) بالتساوي على مدى السنوات:

- الإهلاك السنوي = $$D_{\text{annual}} = \frac{\text{Asset Cost} - \text{Salvage Value}}{\text{Useful Life}}$$

- إجمالي الإهلاك = \(\text{Asset Cost} - \text{Salvage Value}\)

- القيمة الدفترية النهائية = القيمة المتبقية

القسط المتناقص: تستخدم الحاسبة معدل القسط المتناقص المضاعف وهو \(2 \div \text{Useful Life}\)، ويُطبَّق على القيمة الدفترية المتبقية في كل عام. وبمجرد أن يؤدي إهلاك سنة ما إلى انخفاض القيمة الدفترية دون القيمة المتبقية، يُحدَّد المبلغ بحيث لا تنخفض قيمة الأصل أبدًا تحت القيمة المتبقية. ويُعرَض رقم كل سنة على حدة.

$$\begin{gathered} D_{t} = BV_{t-1} \times r, \qquad BV_{t} = BV_{t-1} - D_{t} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} r &= \frac{2}{\text{Useful Life}} \\ BV_{0} &= \text{Asset Cost} \\ BV_{t} &\geq \text{Salvage Value} \end{aligned} \right. \end{gathered}$$

مثال تطبيقي

لنفترض أن تكلفة أصل ما تبلغ 10,000 دولار، وقيمته المتبقية 1,000 دولار، وعمره الإنتاجي 5 سنوات.

- القسط الثابت: $$(10{,}000 - 1{,}000) \div 5 = 1{,}800$$ 1,800 دولار سنويًا. إجمالي الإهلاك 9,000 دولار؛ والقيمة الدفترية النهائية 1,000 دولار.

- القسط المتناقص: المعدل = \(2 \div 5 = 40\%\). السنة الأولى: 4,000 دولار (القيمة الدفترية 6,000 دولار)، السنة الثانية: 2,400 دولار، السنة الثالثة: 1,440 دولار، السنة الرابعة: 864 دولارًا، ويُحدَّد المبلغ المتبقي بحيث تستقر القيمة الدفترية عند القيمة المتبقية البالغة 1,000 دولار.

الأسئلة الشائعة

أي طريقة ينبغي أن أختار؟ توزّع طريقة القسط الثابت التكلفة بالتساوي، وتناسب الأصول التي تتآكل بمعدل ثابت. أما طريقة القسط المتناقص فتُحمِّل المصروف في السنوات الأولى، وتناسب أصولًا مثل الحواسيب والمركبات التي تفقد قيمتها بسرعة أكبر في البداية.

لماذا تتوقف طريقة القسط المتناقص مبكرًا أحيانًا؟ تتوقف الحاسبة بمجرد أن تبلغ القيمة الدفترية القيمة المتبقية، لأنه لا يمكن إهلاك الأصل إلى ما دون قيمته المتبقية المقدّرة.

هل تؤثر القيمة المتبقية في طريقة القسط المتناقص؟ نعم — فهي تحدد الحد الأدنى. يتجاهل معدل النسبة المئوية القيمة المتبقية أثناء الحساب، لكن يُعدَّل العام الأخير بحيث لا تنخفض القيمة الدفترية دونها أبدًا.