这款折旧计算器能帮你做什么

这款计算器可以算出一项资产每年损失多少价值,以及在使用寿命结束时还值多少钱。它支持两种最常用的会计折旧方法——直线法和双倍余额递减法,适用于大多数遵循通用会计准则的企业和个人。你只需填写四项信息,它就会给出每年折旧额、累计折旧总额以及期末账面价值。需要注意的是,各国(包括中国)在税法上对折旧方法和年限可能另有具体规定,本工具用于通用估算,实际申报请以当地会计与税务规定为准。

需要填写的项目

- 资产原值——资产的原始购入价格。

- 残值——资产寿命结束时预计的转售价或废品回收价。

- 使用年限(年)——你预计使用这项资产的年数。

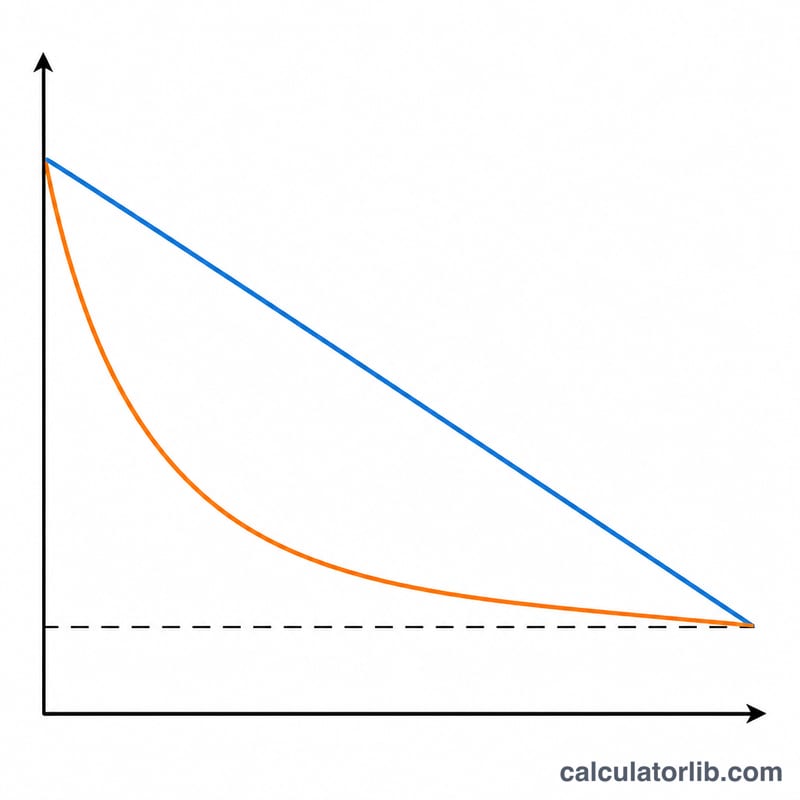

- 折旧方法——选择直线法可让每年折旧额相等;选择余额递减法则前期折旧更多、计提更快。

计算公式

直线法:将可折旧基数(原值 − 残值)平均分摊到每一年:

- $$D_{\text{annual}} = \frac{\text{资产原值} - \text{残值}}{\text{使用年限}}$$

- 累计折旧 = 资产原值 − 残值

- 期末账面价值 = 残值

余额递减法:本计算器采用双倍折旧率,即 \(2 \div \text{使用年限}\),每年按当时剩余的账面价值计提。一旦某一年的折旧会使账面价值低于残值,系统就会自动封顶,确保资产价值永远不会低于残值。每一年的折旧额都会单独列出。

$$\begin{gathered} D_{t} = BV_{t-1} \times r, \qquad BV_{t} = BV_{t-1} - D_{t} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} r &= \frac{2}{\text{使用年限}} \\ BV_{0} &= \text{资产原值} \\ BV_{t} &\geq \text{残值} \end{aligned} \right. \end{gathered}$$Advertisement

实例演示

假设一项资产原值为 $10,000,残值 $1,000,使用年限 5 年。

- 直线法:$$(\$10{,}000 - \$1{,}000) \div 5 = \$1{,}800 \text{ 每年}$$累计折旧 $9,000,期末账面价值 $1,000。

- 余额递减法:折旧率 \(= 2 \div 5 = 40\%\)。第 1 年:$4,000(账面价值降至 $6,000),第 2 年:$2,400,第 3 年:$1,440,第 4 年:$864,最后一年的折旧额会被封顶,使账面价值恰好落在 $1,000 的残值上。

常见问题

我该选哪种方法?直线法将成本平均分摊,适合损耗速度稳定的资产;余额递减法把折旧集中在前期,更适合电脑、车辆等早期贬值最快的资产。

为什么余额递减法有时会提前停止?当账面价值降到残值时计算器就会停止,因为资产的折旧不能低于其预估残值。

残值会影响余额递减法的结果吗?会——它设定了折旧的下限。计算过程中折旧率本身不考虑残值,但最后一年会进行调整,确保账面价值不会跌破残值。