Công Cụ Tính Khấu Hao Này Giúp Gì Cho Bạn

Công cụ này giúp bạn tính xem mỗi năm một tài sản hao mòn bao nhiêu giá trị và còn lại bao nhiêu khi hết thời gian sử dụng. Công cụ hỗ trợ hai phương pháp khấu hao phổ biến nhất — khấu hao đường thẳng và khấu hao số dư giảm dần kép (gấp đôi) — phù hợp với doanh nghiệp và cá nhân ở hầu hết các quốc gia áp dụng chuẩn mực kế toán thông thường. Tại Việt Nam, các nguyên tắc này tương đồng với quy định về khấu hao tài sản cố định theo Thông tư 45/2013/TT-BTC, tuy nhiên bạn nên đối chiếu khung thời gian sử dụng cụ thể theo quy định hiện hành. Bạn chỉ cần nhập bốn thông tin, công cụ sẽ trả về mức khấu hao hằng năm, tổng khấu hao và giá trị còn lại cuối kỳ.

Các Thông Tin Bạn Cần Nhập

- Nguyên giá tài sản – giá mua ban đầu của tài sản.

- Giá trị thanh lý – giá trị thu hồi hoặc bán phế liệu ước tính khi hết thời gian sử dụng.

- Thời gian sử dụng (năm) – số năm bạn dự kiến sử dụng tài sản.

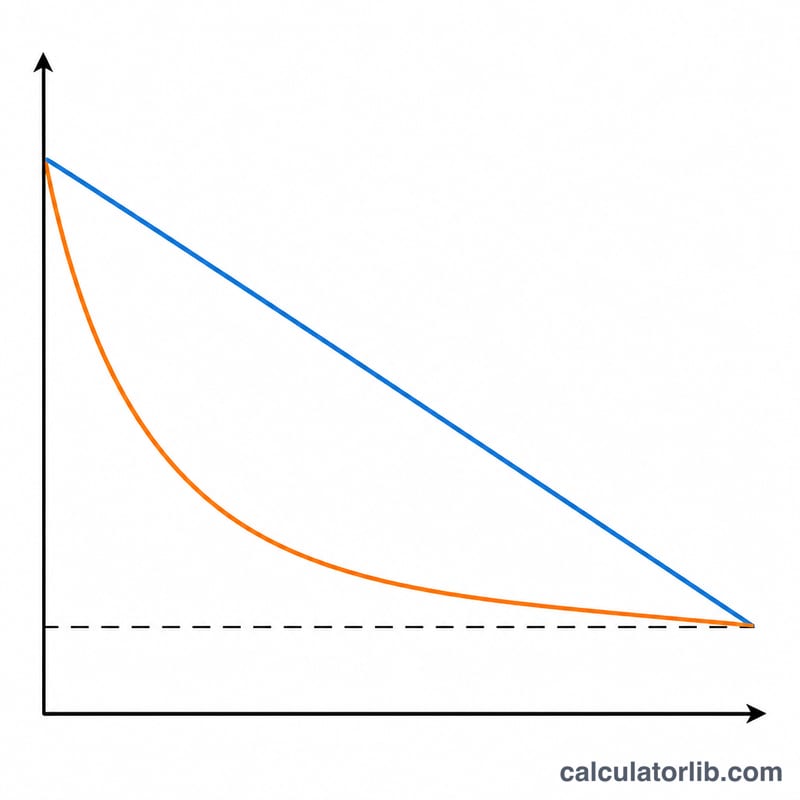

- Phương pháp khấu hao – chọn Đường thẳng để chia đều mức khấu hao mỗi năm, hoặc Số dư giảm dần nếu muốn khấu hao nhiều hơn trong những năm đầu.

Công Thức Áp Dụng

Phương pháp đường thẳng: phần giá trị được khấu hao (Nguyên giá − Giá trị thanh lý) được chia đều cho các năm sử dụng:

- Khấu hao hằng năm = (Nguyên giá − Giá trị thanh lý) ÷ Thời gian sử dụng

- Tổng khấu hao = Nguyên giá − Giá trị thanh lý

- Giá trị còn lại cuối kỳ = Giá trị thanh lý

Phương pháp số dư giảm dần: công cụ sử dụng tỷ lệ giảm dần kép bằng 2 ÷ Thời gian sử dụng, áp dụng lên giá trị còn lại của mỗi năm. Ngay khi mức khấu hao của một năm khiến giá trị còn lại thấp hơn giá trị thanh lý, mức khấu hao sẽ được điều chỉnh giới hạn lại để tài sản không bao giờ khấu hao xuống dưới giá trị thanh lý. Mức khấu hao của từng năm được liệt kê riêng.

$$\begin{gathered} D_{t} = BV_{t-1} \times r, \qquad BV_{t} = BV_{t-1} - D_{t} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} r &= \frac{2}{\text{Thời gian sử dụng}} \\ BV_{0} &= \text{Nguyên giá} \\ BV_{t} &\geq \text{Giá trị thanh lý} \end{aligned} \right. \end{gathered}$$

Ví Dụ Minh Họa

Giả sử một tài sản có nguyên giá 10.000 USD, giá trị thanh lý 1.000 USD và thời gian sử dụng 5 năm.

- Đường thẳng: \((10.000 \text{ USD} - 1.000 \text{ USD}) \div 5 = 1.800 \text{ USD}\) mỗi năm. Tổng khấu hao 9.000 USD; giá trị còn lại cuối kỳ 1.000 USD.

- Số dư giảm dần: tỷ lệ = \(2 \div 5 = 40\%\). Năm 1: 4.000 USD (giá trị còn lại 6.000 USD), Năm 2: 2.400 USD, Năm 3: 1.440 USD, Năm 4: 864 USD, và phần còn lại được giới hạn để giá trị còn lại dừng đúng ở mức 1.000 USD giá trị thanh lý.

Câu Hỏi Thường Gặp

Nên chọn phương pháp nào? Phương pháp đường thẳng phân bổ chi phí đều nhau, phù hợp với tài sản hao mòn đều theo thời gian. Phương pháp số dư giảm dần dồn chi phí vào những năm đầu, phù hợp với các tài sản như máy tính hoặc xe cộ vốn mất giá nhanh nhất trong giai đoạn đầu sử dụng.

Tại sao phương pháp số dư giảm dần đôi khi dừng sớm? Công cụ sẽ ngừng tính khi giá trị còn lại chạm tới giá trị thanh lý, vì tài sản không thể được khấu hao xuống thấp hơn mức giá trị thanh lý ước tính.

Giá trị thanh lý có ảnh hưởng đến phương pháp số dư giảm dần không? Có — nó đóng vai trò là mức sàn. Tỷ lệ phần trăm không tính đến giá trị thanh lý trong quá trình tính toán, nhưng năm cuối sẽ được điều chỉnh để giá trị còn lại không bao giờ thấp hơn mức này.