Qué hace esta calculadora de depreciación

Esta calculadora determina cuánto valor pierde un activo cada año y cuánto vale al final de su vida útil. Admite dos de los métodos contables más utilizados —el lineal y el de saldo decreciente doble— y resulta útil tanto para empresas como para particulares en la mayoría de los países que siguen las prácticas contables estándar. Solo tienes que introducir cuatro datos y obtendrás la depreciación anual, la depreciación total y el valor contable final.

Datos que debes introducir

- Coste del activo: el precio de compra original del activo.

- Valor residual: el valor estimado de reventa o de desecho al final de su vida útil.

- Vida útil (años): durante cuántos años esperas utilizar el activo.

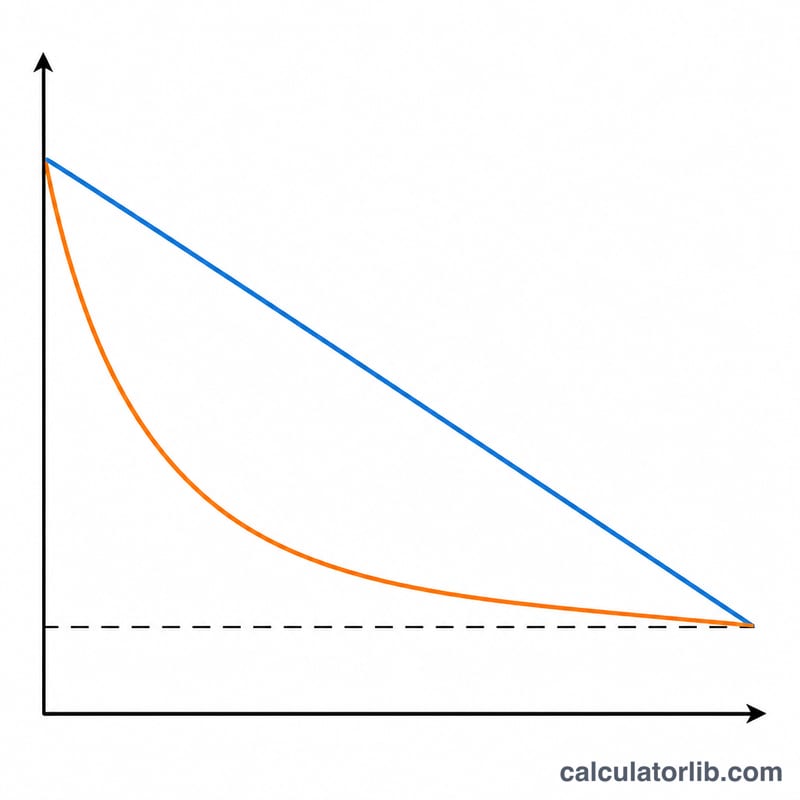

- Método de depreciación: elige Lineal para importes anuales iguales, o Saldo decreciente para amortizaciones más altas en los primeros años.

Fórmulas utilizadas

Método lineal: la base depreciable (Coste − Valor residual) se reparte por igual entre los años:

- Depreciación anual = (Coste del activo − Valor residual) ÷ Vida útil

- Depreciación total = Coste del activo − Valor residual

- Valor contable final = Valor residual

Método de saldo decreciente: la calculadora aplica la tasa de saldo decreciente doble, igual a \(2 \div \text{Vida útil}\), sobre el valor contable restante cada año. En cuanto la depreciación de un año haría que el valor contable cayera por debajo del valor residual, se limita para que el activo nunca se deprecie por debajo de ese valor. La cifra de cada año se muestra por separado.

$$\begin{gathered} D_{t} = BV_{t-1} \times r, \qquad BV_{t} = BV_{t-1} - D_{t} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} r &= \frac{2}{\text{Vida útil}} \\ BV_{0} &= \text{Coste del activo} \\ BV_{t} &\geq \text{Valor residual} \end{aligned} \right. \end{gathered}$$

Ejemplo práctico

Imagina un activo que cuesta 10.000 $, con un valor residual de 1.000 $ y una vida útil de 5 años.

- Método lineal: \((10\,000\,\$ - 1\,000\,\$) \div 5 = \mathbf{1\,800\,\$\ \text{al año}}\). Depreciación total: 9.000 $; valor contable final: 1.000 $.

- Saldo decreciente: tasa \(= 2 \div 5 = 40\,\%\). Año 1: 4.000 $ (valor contable 6.000 $); Año 2: 2.400 $; Año 3: 1.440 $; Año 4: 864 $; el importe restante se limita para que el valor contable termine en el valor residual de 1.000 $.

Preguntas frecuentes

¿Qué método debería elegir? El método lineal reparte el coste de forma uniforme y es adecuado para activos que se desgastan de manera constante. El de saldo decreciente concentra el gasto al principio y conviene para activos como ordenadores o vehículos, que pierden valor más rápido en los primeros años.

¿Por qué a veces el saldo decreciente se detiene antes? La calculadora se detiene cuando el valor contable alcanza el valor residual, ya que un activo no puede depreciarse por debajo de su valor residual estimado.

¿Influye el valor residual en el saldo decreciente? Sí, marca el límite mínimo. La tasa porcentual no tiene en cuenta el valor residual durante el cálculo, pero el último año se ajusta para que el valor contable nunca caiga por debajo de él.