¿Qué es la calculadora de depreciación de inmuebles?

Esta herramienta se aplica a los bienes inmuebles de alquiler e inversión en Estados Unidos, conforme al sistema MACRS (Modified Accelerated Cost Recovery System) del IRS, que utiliza el método lineal para los edificios. Estima qué parte de un inmueble puedes deducir cada año por desgaste. Como el terreno nunca se deteriora, solo se deprecia la parte correspondiente a la construcción (la base depreciable). Ten en cuenta que estas reglas son específicas de EE. UU.; en España y en otros países hispanohablantes la amortización del inmovilizado se rige por normativas fiscales distintas, con coeficientes y plazos propios.

Cómo usarla

Introduce la base de coste del inmueble (precio de compra más las mejoras que califiquen), el valor del terreno, el periodo de recuperación (27,5 años para alquiler residencial y 39 años para uso comercial) y el número de años que has mantenido la propiedad. La calculadora te devuelve la deducción anual, la base depreciable, la depreciación acumulada y la base restante.

La fórmula

La base depreciable es el valor del edificio una vez descontado el terreno. La deducción anual por el método lineal es:

$$D = \frac{C - L}{N}$$donde \(C\) = base de coste total, \(L\) = valor del terreno y \(N\) = periodo de recuperación en años. La depreciación acumulada tras \(Y\) años es \(A = D \times Y\).

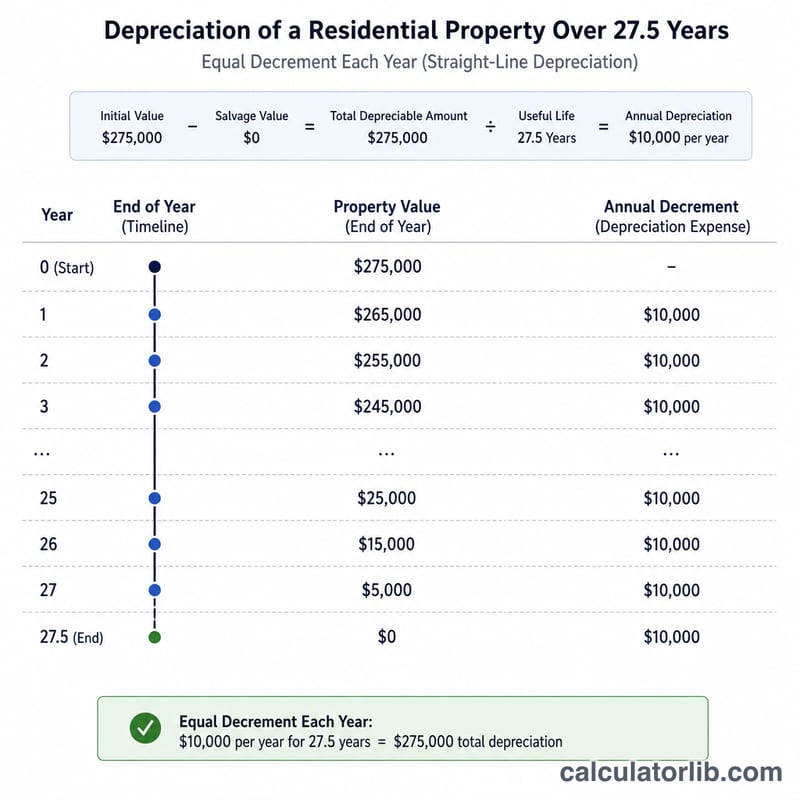

Ejemplo resuelto

Una vivienda de alquiler cuesta $300,000 con un terreno valorado en $50,000, mantenida durante 5 años sobre un plazo de 27,5 años:

$$D = \frac{300000 - 50000}{27.5} = \$9090.91$$ $$A = 9090.91 \times 5 = \$45454.55$$La base restante es \(250000 - 45454.55 = \$204545.45\).

Términos Clave Definidos

- Base de Costo

- El monto total invertido en la propiedad para propósitos fiscales — generalmente el precio de compra más ciertos costos de adquisición (como honorarios legales, tarifas de título y cargos de registro) y el costo de mejoras de capital.

- Base Depreciable

- La porción de la base de costo que puede ser depreciada. Es igual a la base de costo menos el valor del terreno, porque el terreno no se desgasta y no puede ser depreciado.

- Valor del Terreno

- El valor asignado del terreno subyacente, comúnmente estimado a partir de la proporción del tasador de impuestos inmobiliarios de tierra a valor total evaluado. Esta cantidad se excluye de la base depreciable.

- Período de Recuperación

- El número de años durante los cuales el IRS permite que el edificio sea depreciado: 27.5 años para propiedades residenciales en alquiler y 39 años para propiedades no residenciales (comerciales).

- MACRS

- El Sistema de Recuperación de Costo Acelerado Modificado, el sistema de depreciación requerido para la mayoría de las propiedades inmobiliarias de EE. UU. puestas en servicio después de 1986. Para bienes raíces, el MACRS utiliza el método de línea recta durante el período de recuperación asignado.

- Método de Línea Recta

- Un método de depreciación que deduce un monto igual de la base depreciable cada año, calculado como la base depreciable dividida por el período de recuperación. La propiedad real bajo MACRS debe usar este método.

- Depreciación Acumulada

- El total acumulado de todas las deducciones de depreciación reclamadas (o permitidas) sobre la propiedad desde que se puso en servicio.

- Base Ajustada

- La base de costo aumentada por mejoras de capital y disminuida por depreciación acumulada. Se utiliza para determinar la ganancia o pérdida imponible cuando se vende la propiedad.

- Recuperación de Depreciación

- Al vender, el requisito de tratar la ganancia atribuible a la depreciación previa como una categoría distinta de ingresos. Para las propiedades reales, esta es ganancia del Sección 1250 no recuperada, gravada a un máximo federal del 25%.

- Convención de Mitad de Mes

- La regla del MACRS para propiedades reales que trata el activo como puesto en servicio (y dispuesto) en el punto medio del mes, por lo que los primeros y últimos años reciben una deducción prorrateada en lugar de un año completo.

Preguntas frecuentes

¿Por qué se excluye el terreno? El IRS no permite depreciar el terreno porque no se deteriora con el tiempo.

¿Qué es el periodo de recuperación? Las propiedades residenciales de alquiler usan 27,5 años; las propiedades no residenciales (comerciales) usan 39 años.

¿Esto es asesoramiento fiscal? No. Es una estimación lineal simplificada que omite la convención de mitad de mes y el prorrateo del primer año parcial. Consulta a un profesional fiscal.