不動産減価償却計算ツールとは?

このツールは、米国の賃貸・投資用不動産を対象とし、IRS(米国内国歳入庁)の修正加速度償却制度(MACRS)に基づいて計算します。建物部分には定額法が適用されます。所有する不動産について、経年劣化分として毎年どれだけ控除できるかを試算するものです。土地は劣化しないため減価償却の対象外となり、建物部分(減価償却の基礎となる金額)のみが償却されます。なお、これは米国の税制に固有のツールであり、日本の減価償却ルール(耐用年数や定率法など)とは異なります。日本国内の不動産については、日本の税制を確認してください。

使い方

不動産の取得価額(購入価格に対象となる改良費を加えたもの)、土地の価格、回収期間(住宅用賃貸は27.5年、商業用は39年)、そして所有年数を入力してください。本ツールは、年間の控除額、減価償却の基礎となる金額、累計減価償却費、残存価額を算出します。

計算式

減価償却の基礎となる金額は、取得価額から土地を差し引いた建物部分の価格です。定額法による年間控除額は次のとおりです。

$$D = \frac{C - L}{N}$$ここで、\(C\) = 総取得価額、\(L\) = 土地の価格、\(N\) = 回収期間(年)です。\(Y\) 年後の累計減価償却費は \(A = D \times Y\) で求められます。

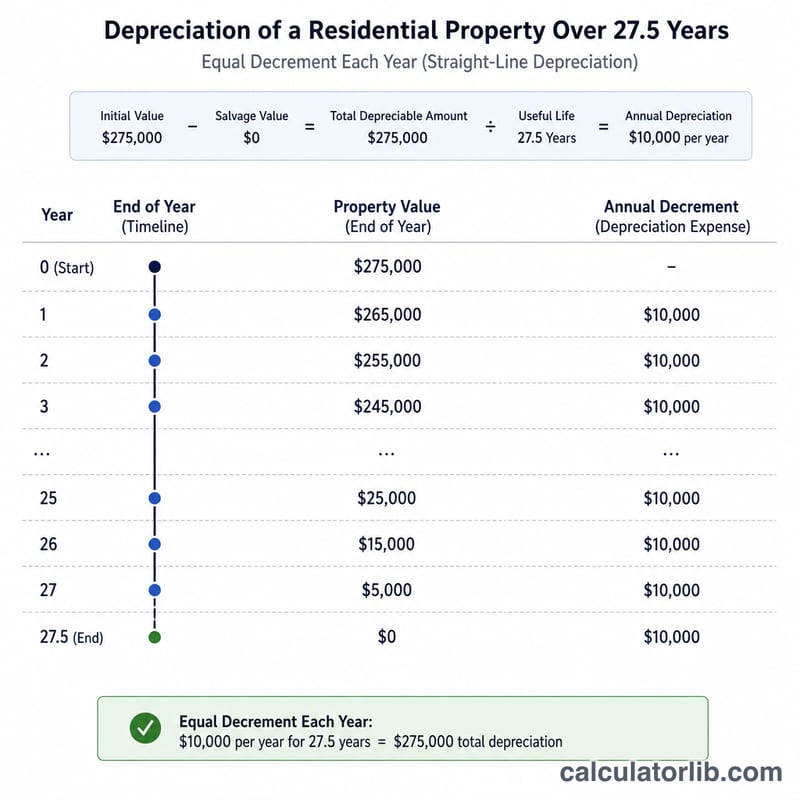

計算例

取得価額 $300,000、土地価格 $50,000 の住宅用賃貸不動産を、27.5年の償却スケジュールで5年間保有した場合は次のようになります。

$$D = \frac{300000 - 50000}{27.5} = \$9090.91$$ $$A = 9090.91 \times 5 = \$45454.55$$残存価額は \(250000 - 45454.55 = \$204545.45\) となります。

定義された重要な用語

- コストベース

- 税務上の目的で不動産に投資された総額 — 通常は購入価格に特定の取得費用(法的手数料、登記手数料、登録料金など)および資本改善の費用を加えたもの。

- 減価償却基準

- 減価償却が可能なコストベースの一部。土地の価値を除いたコストベースに等しい。土地は劣化せず、減価償却できないため。

- 土地の価値

- 基盤となる土地の割り当てられた価値で、一般的に不動産税評定士の土地と総評価額の比率から推定される。この金額は減価償却基準から除外される。

- 回収期間

- IRSが建物の減価償却を許可する年数:住宅用賃貸物件は27.5年、非居住用(商業)物件は39年。

- MACRS

- 改良された加速コスト回収システム。1986年以降にサービスを開始した米国の不動産に適用される減価償却システム。不動産に対しては、MACRSは割り当てられた回収期間にわたって定額法を使用する。

- 定額法

- 減価償却基準を毎年均等に控除する減価償却方法。これは減価償却基準を回収期間で割ったものとして計算される。MACRSに基づく不動産はこの方法を使用しなければならない。

- 累積減価償却

- サービス開始以来、不動産に対して請求された(または認められる)全ての減価償却控除の累計。

- 調整済み基準

- 資本改善によって増加し、累積減価償却によって減少したコストベース。これを使用して不動産が売却された際の課税対象の利益または損失を算定する。

- 減価償却回収

- 売却時に、以前の減価償却に帰属する利益を別の収入カテゴリとして扱う必要があること。不動産の場合、これは未回収のセクション1250利益で、連邦税率は最大25%が適用される。

- 月の中旬規則

- 不動産の資産を月の中点でサービス開始(および処分)されたと見なすMACRSの規則。これにより、最初と最後の年は1年分の控除ではなく、按分された控除を受ける。

よくある質問

なぜ土地を除外するのですか? 土地は時間の経過によって劣化しないため、IRSは土地の減価償却を認めていません。

回収期間とは何ですか? 住宅用賃貸不動産は27.5年、非住宅用(商業用)不動産は39年を使用します。

これは税務上のアドバイスですか? いいえ。本ツールは定額法による簡易的な試算であり、月次按分(ミッドマンス・コンベンション)や初年度の日割り計算は考慮していません。詳しくは税務の専門家にご相談ください。