Qu'est-ce que le calculateur d'amortissement immobilier ?

Cet outil s'applique aux biens locatifs et d'investissement situés aux États-Unis, dans le cadre du système fiscal américain MACRS (Modified Accelerated Cost Recovery System) de l'IRS, qui repose sur la méthode linéaire pour les bâtiments. Il estime la part d'un bien que vous pouvez déduire chaque année au titre de l'usure. Comme le terrain ne se déprécie jamais, seule la part du bâtiment (la base amortissable) fait l'objet d'un amortissement. Note : ce mécanisme est propre au système américain ; en France, les règles d'amortissement immobilier (notamment en location meublée non professionnelle) diffèrent sensiblement.

Comment l'utiliser

Saisissez la base de coût du bien (prix d'achat majoré des améliorations éligibles), la valeur du terrain, la durée d'amortissement (27,5 ans pour un bien résidentiel locatif, 39 ans pour un bien commercial) et le nombre d'années de détention. Le calculateur vous donne la déduction annuelle, la base amortissable, l'amortissement cumulé et la base résiduelle.

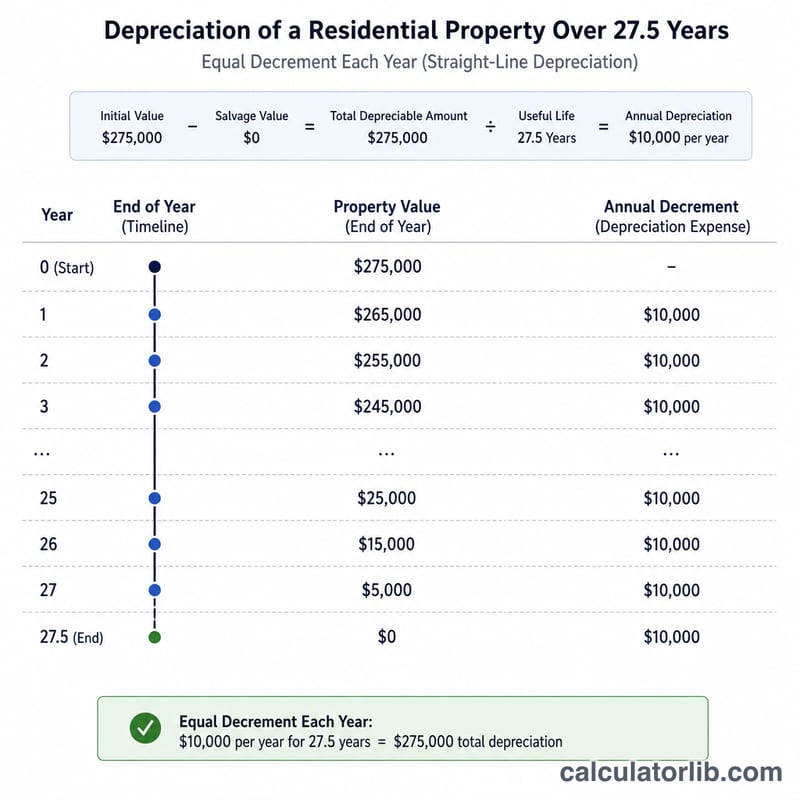

La formule

La base amortissable correspond à la valeur du bâtiment une fois le terrain déduit. La déduction annuelle en mode linéaire s'écrit :

$$D = \frac{C - L}{N}$$où \(C\) = base de coût totale, \(L\) = valeur du terrain et \(N\) = durée d'amortissement en années. L'amortissement cumulé après \(Y\) années est \(A = D \times Y\).

Exemple chiffré

Un bien résidentiel locatif coûte 300 000 $, avec un terrain estimé à 50 000 $, détenu pendant 5 ans sur une durée de 27,5 ans :

$$D = \frac{300000 - 50000}{27.5} = \$9090.91$$ $$A = 9090.91 \times 5 = \$45454.55$$La base résiduelle s'élève donc à \(250000 - 45454.55 = \$204545.45\).

Termes Clés Définis

- Base de Coût

- Le montant total investi dans la propriété à des fins fiscales — généralement le prix d'achat plus certains coûts d'acquisition (tels que les frais juridiques, les frais de titre et les frais d'enregistrement) et le coût des améliorations en capital.

- Base Amortissable

- La partie de la base de coût qui peut être amortie. Elle est égale à la base de coût moins la valeur du terrain, car le terrain ne s'use pas et ne peut pas être amorti.

- Valeur du Terrain

- La valeur allouée du terrain sous-jacent, généralement estimée à partir du ratio du fisc local entre la valeur du terrain et la valeur totale imposée. Ce montant est exclu de la base amortissable.

- Période de Récupération

- Le nombre d'années sur lesquelles l'IRS permet d'amortir le bâtiment : 27,5 ans pour les biens locatifs résidentiels et 39 ans pour les biens non résidentiels (commerciaux).

- MACRS

- Le Système de Récupération de Coût Accéléré Modifié, le système d'amortissement requis pour la plupart des biens immobiliers américains mis en service après 1986. Pour l'immobilier, le MACRS utilise la méthode de l'amortissement linéaire sur la période de récupération attribuée.

- Méthode Linéaire

- Une méthode d'amortissement qui déduit un montant égal de la base amortissable chaque année, calculé comme la base amortissable divisée par la période de récupération. Les biens immobiliers sous MACRS doivent utiliser cette méthode.

- Amortissement Cumulé

- Le total cumulé de toutes les déductions d'amortissement demandées (ou autorisées) sur la propriété depuis sa mise en service.

- Base Ajustée

- La base de coût augmentée par les améliorations en capital et diminuée par l'amortissement cumulé. Elle est utilisée pour déterminer le gain ou la perte imposable lors de la vente de la propriété.

- Récupération de l'Amortissement

- Lors de la vente, l'exigence de considérer le gain attribuable à un amortissement antérieur comme une catégorie distincte de revenu. Pour les biens immobiliers, il s'agit de gains non récupérés au titre de la Section 1250, imposés à un maximum fédéral de 25 %.

- Convention de Milieu de Mois

- La règle MACRS pour les biens immobiliers considérant l'actif comme mis en service (et disposé) au milieu du mois, de sorte que les premières et dernières années reçoivent une déduction au prorata plutôt qu'une année complète.

FAQ

Pourquoi exclure le terrain ? L'IRS n'autorise pas l'amortissement du terrain, car celui-ci ne se déprécie pas avec le temps.

Qu'est-ce que la durée d'amortissement ? Les biens résidentiels locatifs s'amortissent sur 27,5 ans ; les biens non résidentiels (commerciaux) sur 39 ans.

S'agit-il d'un conseil fiscal ? Non. Il s'agit d'une estimation linéaire simplifiée qui ne tient pas compte de la convention mi-mois ni du prorata de la première année. Consultez un professionnel de la fiscalité.