Qu'est-ce que l'amortissement bonus ?

Ce calculateur concerne les États-Unis. L'« amortissement bonus » (bonus depreciation) est un dispositif fiscal fédéral américain qui permet à une entreprise de déduire une part importante du coût d'un bien éligible dès l'année de sa mise en service, plutôt que d'étaler la déduction sur toute la durée d'amortissement. Élargi par le Tax Cuts and Jobs Act, ce dispositif est progressivement réduit : 100 % (2017–2022), 80 % (2023), 60 % (2024), 40 % (2025) et 20 % (2026), sous réserve d'évolution législative. À noter : ces règles sont propres au système fiscal américain et n'ont pas d'équivalent direct en France, où l'amortissement obéit à des règles distinctes. Vérifiez toujours le taux applicable et l'éligibilité de l'année en cours auprès d'un fiscaliste.

Comment utiliser le calculateur

Indiquez le coût total du bien éligible ainsi que le taux d'amortissement bonus applicable (en pourcentage). L'outil affiche la déduction bonus de la première année et la base amortissable restante, qui sera ensuite récupérée selon les règles habituelles du MACRS (le système d'amortissement fiscal américain).

La formule expliquée

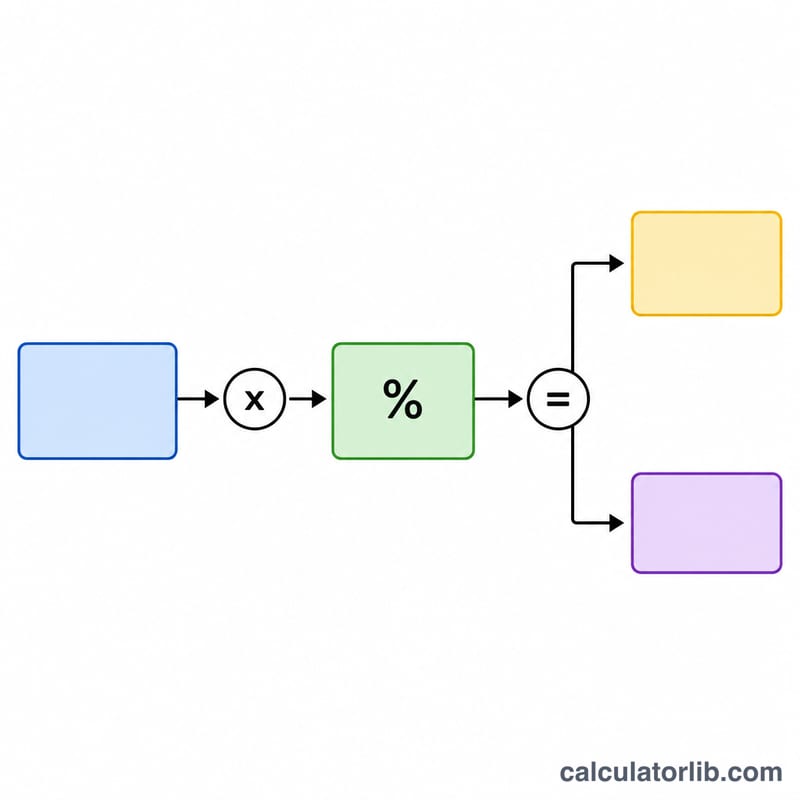

La déduction correspond simplement au coût du bien multiplié par le taux bonus : Déduction bonus = Coût du bien × Taux bonus.

$$\text{Déduction bonus} = \text{Coût du bien} \times \text{Taux bonus}$$La part non déduite la première année constitue la base restante : Base restante = Coût du bien × (1 − Taux bonus).

$$\text{Base restante} = \text{Coût du bien} \times (1 - \text{Taux bonus})$$Ce montant restant est ensuite amorti sur la durée de récupération du bien.

Exemple chiffré

Supposons l'achat d'un équipement à 100 000 $ au cours d'une année où le taux bonus est de 60 %. La déduction bonus de la première année s'élève à \(100\,000\ \$ \times 0{,}60 = 60\,000\ \$\). La base amortissable restante est de \(100\,000\ \$ \times (1 - 0{,}60) = 40\,000\ \$\), que vous amortissez normalement les années suivantes.

Interprétation de votre résultat

La déduction de bonus indiquée est le montant que vous pouvez déduire du revenu imposable de l'année en cours pour l'actif admissible, accélérant la radiation de l'année où la propriété est mise en service plutôt que de l'étaler uniformément sur la durée de vie de l'actif. Une déduction plus importante la première année réduit le revenu imposable de cette année (et déplace potentiellement plus de revenu vers les années ultérieures lorsque l'actif aurait autrement généré une dépréciation).

La base restante continue selon le MACRS. L'amortissement de bonus n'élimine pas le reste du coût de l'actif — il n'en accélère qu'une partie. La base restante (coût moins la déduction de bonus) est amortie normalement selon le Système modifié d'amortissement accéléré sur la période de recouvrement de la propriété (par exemple, 5 ou 7 ans pour la plupart des équipements). Ainsi, votre déduction totale sur la durée de vie de l'actif reste inchangée ; l'amortissement de bonus ne modifie que le moment.

Interaction avec la section 179. L'amortissement de la section 179 et l'amortissement de bonus sont des dispositions distinctes qui peuvent être combinées. L'ordre habituel est : d'abord appliquez tout choix de la section 179 (sous réserve de sa limite en dollars et de la limitation du revenu imposable, car la section 179 ne peut pas créer une perte), puis appliquez l'amortissement de bonus à la base restante, et enfin appliquez le MACRS régulier à ce qui reste. Comme l'amortissement de bonus n'a pas de plafond de revenu imposable et peut créer une perte d'exploitation nette, les entreprises combinent souvent les deux pour planifier le montant de la déduction de l'année en cours.

Les économies d'impôts réelles dépendent de votre taux marginal. Une déduction réduit le revenu imposable, non l'impôt dollar pour dollar. L'avantage financier équivaut approximativement à la déduction multipliée par votre taux d'imposition marginal applicable. Par exemple, une déduction de bonus de 60 000 $ pour une entreprise imposée au taux fédéral des sociétés de 21 % produit approximativement 12 600 $ en réduction d'impôt fédéral ; les propriétaires d'entités intermédiaires utiliseraient plutôt leur taux marginal individuel, et les impôts des États (où les États se conforment aux règles de bonus) peuvent ajouter d'autres économies.

Ceci est une information générale à titre éducatif sur la façon dont l'amortissement de bonus est calculé et utilisé — ce n'est pas un conseil fiscal personnel. L'admissibilité, les taux applicables, la conformité des États et l'interaction avec la section 179 et d'autres règles dépendent de vos circonstances particulières. Consultez un professionnel fiscal qualifié ou les directives pertinentes de l'IRS avant de demander une déduction.

FAQ

Quels biens sont éligibles ? En général, les biens corporels dont la durée de récupération MACRS est inférieure ou égale à 20 ans, certains logiciels et les qualified improvement property (aménagements éligibles). Les règles varient : vérifiez toujours l'éligibilité.

L'amortissement bonus est-il la même chose que la Section 179 ? Non. La Section 179 prévoit des plafonds annuels en dollars et des limites liées au revenu ; l'amortissement bonus n'a pas de limite de revenu et peut générer une perte. Les deux dispositifs peuvent être combinés.

Puis-je y renoncer ? Oui : l'amortissement bonus s'applique automatiquement, mais vous pouvez choisir d'y renoncer par catégorie d'actifs. Cet outil d'estimation ne constitue pas un conseil fiscal.