Qu'est-ce que le calculateur d'impôt sur les primes ?

Cet outil estime le montant net que vous touchez réellement sur une prime versée par votre employeur aux États-Unis. Aux yeux de l'IRS (l'administration fiscale américaine), les primes sont considérées comme des « salaires supplémentaires » (supplemental wages) et font généralement l'objet d'une retenue fédérale à taux fixe (22 % pour les montants jusqu'à 1 million de dollars en 2024), à laquelle s'ajoutent les cotisations FICA et, le cas échéant, l'impôt d'État. Ces chiffres sont des estimations de retenue à la source et ne correspondent pas à votre imposition annuelle définitive. À noter : ce dispositif est propre au système fiscal américain et diffère des règles en vigueur en France ou ailleurs.

Comment l'utiliser

Saisissez le montant brut de votre prime, puis les taux de retenue qui vous concernent. Les valeurs par défaut reflètent les règles fédérales 2024 : 22 % de retenue fédérale supplémentaire, 6,2 % pour la Social Security, 1,45 % pour Medicare et un taux d'État modifiable. Ajustez le taux d'État selon votre lieu de travail (ou réglez-le à 0 pour les États sans impôt sur le revenu, comme le Texas ou la Floride). Le calculateur affiche votre prime nette, le total des retenues et le détail par type d'impôt.

La formule expliquée

La prime nette se calcule ainsi :

$$\text{Prime nette} = \text{Prime} \times \left(1 - \frac{r_{\text{total}}}{100}\right)$$où \(r_{\text{total}} = \text{Taux fédéral supplémentaire} + \text{FICA} + \text{Taux d'État}\), avec \(\text{FICA} = \text{Social Security } (6{,}2\,\%) + \text{Medicare } (1{,}45\,\%) = 7{,}65\,\%\). Chaque taux est converti de pourcentage en décimale, additionné aux autres, puis appliqué au montant brut de la prime. Le taux effectif correspond simplement au total des impôts divisé par la prime brute.

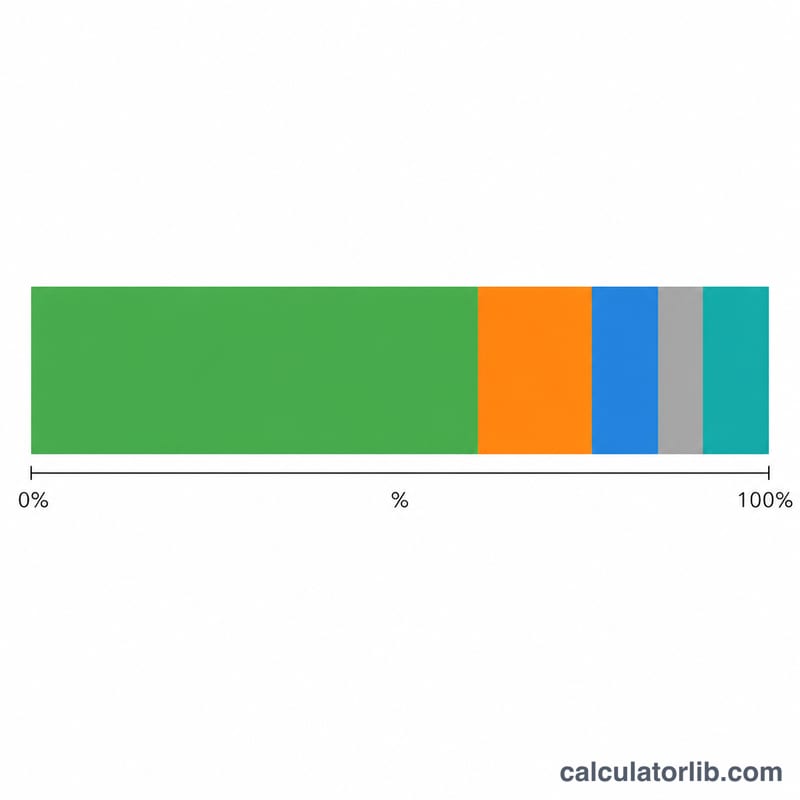

Exemple chiffré

Supposons que vous receviez une prime de 5 000 $ avec un taux fédéral de 22 %, 6,2 % de Social Security, 1,45 % de Medicare et 5 % d'impôt d'État. Taux combiné :

$$22 + 6{,}2 + 1{,}45 + 5 = 34{,}65\,\%$$Total des impôts :

$$5\,000\ \$ \times 0{,}3465 = 1\,732{,}50\ \$$$Prime nette :

$$5\,000\ \$ - 1\,732{,}50\ \$ = \mathbf{3\,267{,}50\ \$}$$

Questions fréquentes

Pourquoi retient-on autant sur ma prime ? Les primes subissent une retenue à taux fixe supplémentaire, à laquelle s'ajoutent les cotisations sociales sur salaire, ce qui peut sembler élevé. Vous pourrez récupérer une partie de ce montant lors de votre déclaration si votre taux marginal réel est plus faible.

La Social Security est-elle plafonnée ? Oui : la cotisation de 6,2 % ne s'applique qu'à hauteur d'un plafond annuel de revenus (168 600 $ en 2024). Cet outil ne tient pas compte de ce plafond ; réduisez donc le taux si vous l'avez déjà atteint.

La méthode dite « agrégée » est-elle différente ? Oui, certains employeurs utilisent la méthode agrégée (aggregate method), qui combine la prime avec le salaire habituel. Ce calculateur s'appuie sur la méthode plus simple du pourcentage fixe.