Qu'est-ce que la valeur nette mobilisable d'un logement ?

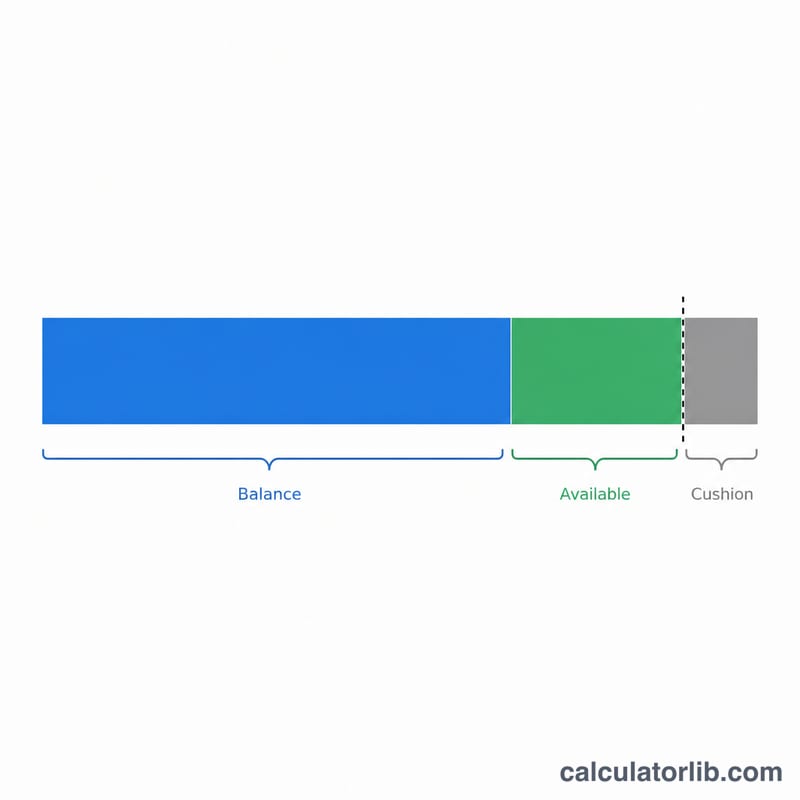

La valeur nette mobilisable correspond à la part de la valeur de votre bien sur laquelle un prêteur acceptera de vous prêter, une fois votre crédit immobilier en cours pris en compte. Aux États-Unis, où ce type de produit (home equity loan, HELOC) est très répandu, les prêteurs plafonnent l'endettement total à un ratio prêt-valeur combiné maximal (CLTV, pour combined loan-to-value) — souvent compris entre 80 % et 90 %. À noter : en France, le mécanisme le plus proche est le prêt hypothécaire ou le rachat de crédit avec garantie, mais les règles et les plafonds diffèrent sensiblement.

Comment utiliser ce calculateur

Indiquez la valeur actuelle de votre logement (à partir d'une estimation récente ou d'une expertise), le capital restant dû sur votre crédit immobilier, ainsi que le CLTV maximal autorisé par votre prêteur. Le calculateur multiplie la valeur du bien par le CLTV pour déterminer le montant maximal que vous pouvez emprunter, puis soustrait ce que vous devez encore afin d'afficher la somme réellement mobilisable.

La formule expliquée

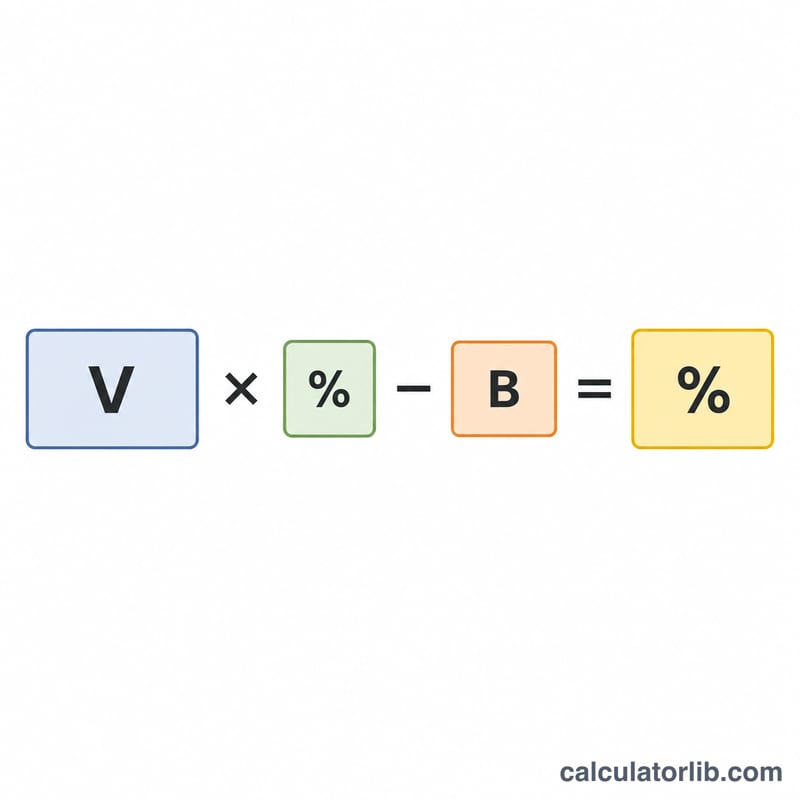

L'équation de base est la suivante : $$\text{Montant disponible} = \text{Valeur} \times \frac{\text{CLTV max (\%)}}{100} - \text{Capital restant dû}$$ Par exemple, un CLTV de 80 % signifie que le prêteur autorise une dette garantie totale égale à 80 % de la valeur du bien. Tout ce qui reste après votre premier crédit constitue votre marge d'emprunt. L'outil affiche également votre ratio prêt-valeur actuel (LTV) afin que vous puissiez visualiser votre niveau d'endettement déjà existant.

Exemple chiffré

Imaginons que votre logement vaille 400 000 $, que vous deviez encore 250 000 $ et que votre prêteur autorise un CLTV de 80 %. Montant maximal empruntable \(= 400\,000\,\$ \times 0{,}80 = 320\,000\,\$\). En soustrayant le solde de 250 000 $, il vous reste 70 000 $ de valeur nette mobilisable. Votre LTV actuel s'établit à \(250\,000\,\$ \div 400\,000\,\$ = 62{,}5\,\%\).

Questions fréquentes

Pourquoi le résultat affiche-t-il 0 $ ? Si le capital restant dû dépasse déjà le montant maximal empruntable à votre CLTV, il ne reste aucune marge : le résultat est alors ramené à zéro.

Quel CLTV dois-je indiquer ? De nombreux prêteurs plafonnent ces produits à 80 – 85 % de CLTV, certains allant jusqu'à 90 % voire plus. Vérifiez la limite précise appliquée par votre établissement.

S'agit-il d'un accord de prêt ? Non. Il s'agit d'une simple estimation. Le montant réellement accordé dépend aussi de vos revenus, de votre profil de crédit et des règles d'octroi du prêteur.