Что такое доступный капитал в недвижимости?

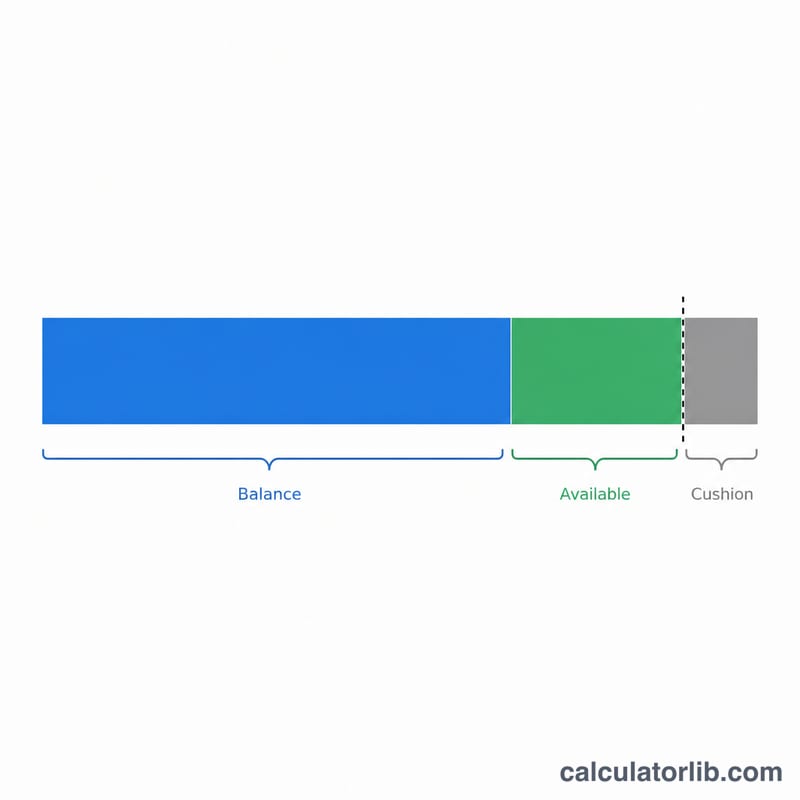

Доступный капитал в недвижимости (home equity) — это та часть стоимости вашего жилья, под залог которой кредитор готов выдать заём, уже с учётом текущей ипотеки. Кредиторы ограничивают общую сумму долга максимальным совокупным соотношением кредита к стоимости (CLTV) — обычно от 80% до 90%, — и именно это определяет, сколько вы можете получить через заём под залог дома (home equity loan) или кредитную линию HELOC. Важно учитывать: эти инструменты и сам показатель CLTV типичны для рынка США. В России и других странах действуют свои правила кредитования под залог недвижимости, поэтому условия и предельные коэффициенты у вашего банка могут отличаться.

Как пользоваться калькулятором

Введите текущую стоимость жилья (используйте свежую оценку или приблизительную рыночную цену), остаток задолженности по ипотеке и максимальный CLTV, который допускает ваш кредитор. Калькулятор умножает стоимость на CLTV, чтобы найти максимально допустимую сумму займа, а затем вычитает оставшийся долг — так вы видите, какой капитал реально доступен для заимствования.

Разбор формулы

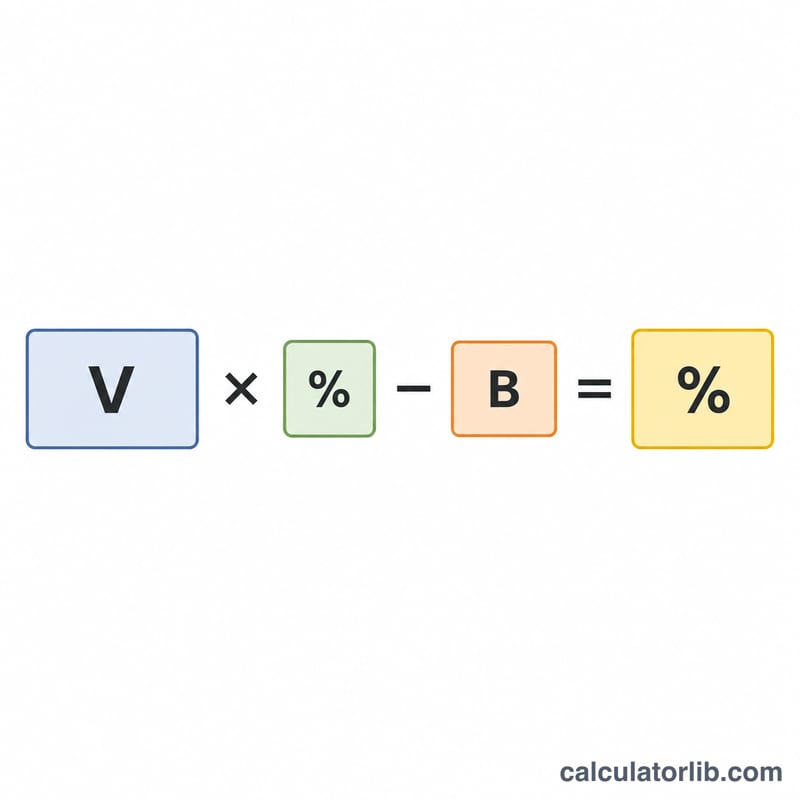

В основе расчёта лежит уравнение: $$\text{Доступно} = \text{Стоимость} \times \text{макс. CLTV} - \text{Остаток по ипотеке}$$. Например, CLTV в 80% означает, что кредитор разрешит совокупный обеспеченный долг в пределах 80% от стоимости жилья. Всё, что остаётся после первой ипотеки, и есть ваш запас для нового займа. Калькулятор также показывает текущее соотношение кредита к стоимости (LTV), чтобы вы понимали, насколько уже закредитована недвижимость.

Пример расчёта

Допустим, ваш дом стоит $400 000, вы должны $250 000, а кредитор допускает CLTV 80%. Максимальная сумма займа = \(\$400\,000 \times 0{,}80 = \$320\,000\). Вычитаем остаток в $250 000 — и получаем $70 000 доступного капитала для займа. Ваш текущий LTV: \(\$250\,000 \div \$400\,000 = 62{,}5\%\).

Частые вопросы

Почему результат равен $0? Если остаток по ипотеке уже превышает максимально допустимую сумму займа при вашем CLTV, свободного запаса не остаётся, поэтому результат ограничивается нулём.

Какой CLTV указывать? Многие кредиторы ограничивают продукты под залог недвижимости на уровне 80–85% CLTV, хотя некоторые допускают 90% и выше. Уточните конкретный лимит у своего банка.

Это одобрение кредита? Нет. Это лишь оценка. Реальная сумма займа также зависит от вашего дохода, кредитной истории и правил андеррайтинга конкретного кредитора.