Vốn chủ sở hữu nhà khả dụng là gì?

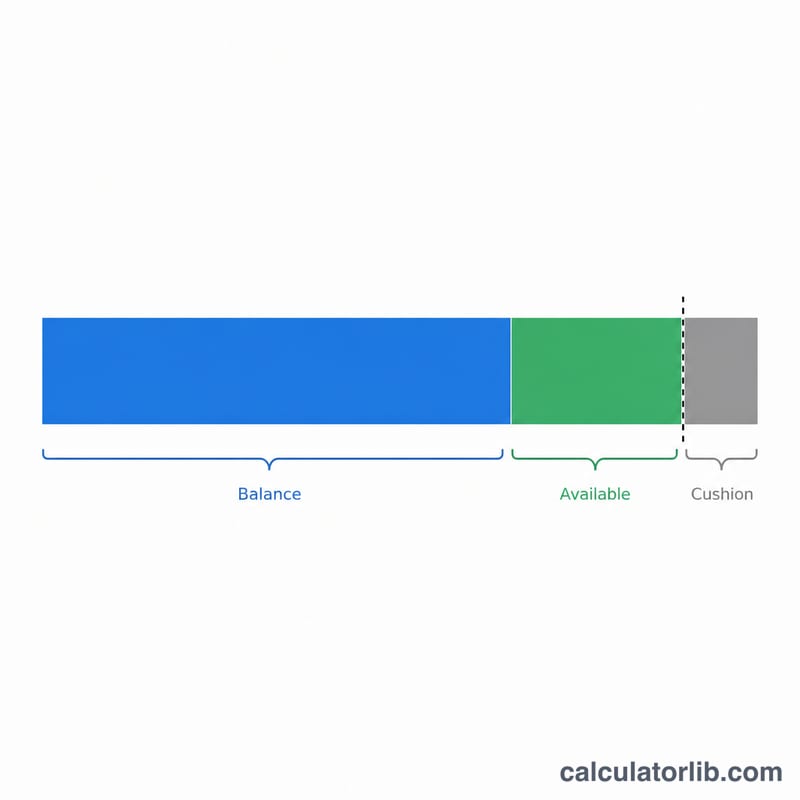

Vốn chủ sở hữu nhà khả dụng là phần giá trị căn nhà mà ngân hàng cho phép bạn dùng để vay thế chấp, sau khi đã trừ đi khoản vay mua nhà hiện tại. Các tổ chức cho vay thường giới hạn tổng mức vay theo tỷ lệ nợ trên giá trị tài sản kết hợp (CLTV) tối đa — phổ biến từ 80% đến 90% — nhằm khống chế số tiền bạn có thể rút ra qua khoản vay thế chấp bằng vốn nhà (home equity loan) hoặc hạn mức tín dụng thế chấp (HELOC). Lưu ý: CLTV, HELOC là các khái niệm phổ biến tại Mỹ; ở Việt Nam, các ngân hàng cho vay thế chấp với hạn mức và điều kiện riêng, bạn nên đối chiếu với quy định thực tế của ngân hàng trong nước.

Cách sử dụng công cụ này

Hãy nhập giá trị hiện tại của căn nhà (dựa trên định giá gần đây hoặc ước tính), dư nợ vay mua nhà còn lại, và mức CLTV tối đa mà ngân hàng cho phép. Công cụ sẽ nhân giá trị nhà với CLTV để tìm ra mức vay tối đa được phép, sau đó trừ đi số tiền bạn còn nợ để hiển thị phần vốn chủ sở hữu mà bạn thực sự có thể tiếp cận.

Giải thích công thức

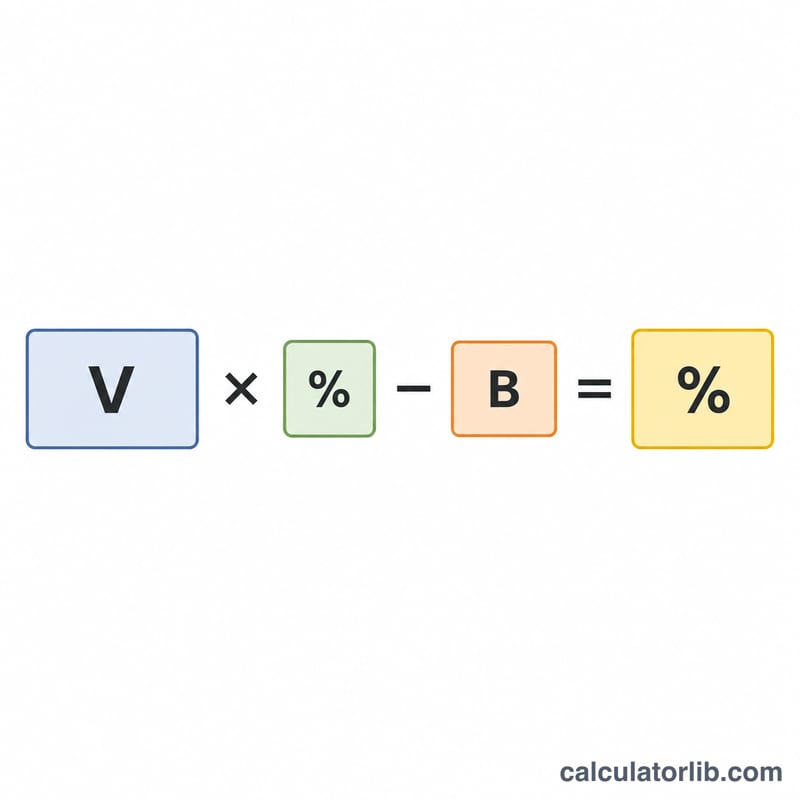

Công thức cốt lõi là $$\text{Vốn khả dụng} = \text{Giá trị nhà} \times \frac{\text{CLTV tối đa (\%)}}{100} - \text{Dư nợ vay}$$ Ví dụ, CLTV 80% nghĩa là ngân hàng cho phép tổng số nợ có bảo đảm lên tới 80% giá trị căn nhà. Phần còn lại sau khoản vay thế chấp thứ nhất chính là dư địa vay của bạn. Công cụ cũng cho biết tỷ lệ nợ trên giá trị tài sản (LTV) hiện tại, giúp bạn thấy mình đang vay đến mức nào.

Ví dụ minh họa

Giả sử căn nhà của bạn trị giá 400.000 USD, bạn còn nợ 250.000 USD, và ngân hàng cho phép CLTV 80%. Mức vay tối đa = $$400{.}000 \text{ USD} \times 0{,}80 = 320{.}000 \text{ USD}$$ Trừ đi dư nợ 250.000 USD, bạn còn 70.000 USD vốn chủ sở hữu khả dụng để vay. Tỷ lệ LTV hiện tại của bạn là \(250{.}000 \text{ USD} \div 400{.}000 \text{ USD} = 62{,}5\%\).

Câu hỏi thường gặp

Vì sao kết quả hiển thị 0 USD? Nếu dư nợ vay của bạn đã vượt quá mức vay tối đa theo CLTV, thì không còn dư địa để vay thêm, nên kết quả được mặc định về 0.

Nên dùng mức CLTV nào? Nhiều ngân hàng giới hạn các sản phẩm vay theo vốn nhà ở mức 80–85% CLTV, dù một số có thể lên tới 90% hoặc hơn. Hãy kiểm tra hạn mức cụ thể của ngân hàng bạn.

Đây có phải là phê duyệt khoản vay không? Không. Đây chỉ là con số ước tính. Số tiền vay thực tế còn phụ thuộc vào thu nhập, điểm tín dụng và quy trình thẩm định của ngân hàng.