Kullanılabilir konut sermayesi nedir?

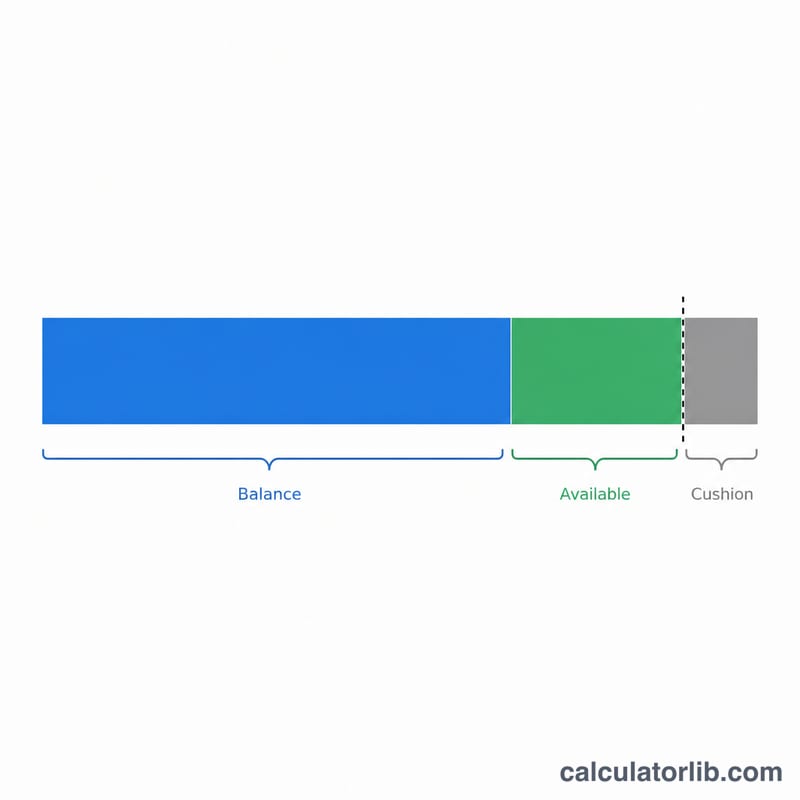

Kullanılabilir konut sermayesi, mevcut ipotek borcunuz düşüldükten sonra, kredi verenin konutunuzu teminat göstererek borçlanmanıza izin verdiği değer dilimidir. Kredi kuruluşları toplam borçlanmayı, genellikle %80 ila %90 arasında değişen bir maksimum kombine kredi-değer oranı (CLTV) ile sınırlar. Bu oran, konut teminatlı kredi (home equity loan) veya esnek konut kredi limiti (HELOC) ile ne kadar nakde ulaşabileceğinizi belirler. Not: CLTV ve HELOC gibi kavramlar ağırlıklı olarak ABD piyasasına özgüdür; Türkiye'de konuta dayalı tüketici kredilerinde bankalar farklı teminat ve LTV kuralları uygular.

Bu hesaplayıcı nasıl kullanılır?

Güncel ev değerinizi (yakın tarihli bir ekspertiz raporu veya tahmin kullanabilirsiniz), kalan ipotek borcunuzu ve bankanızın izin verdiği maksimum CLTV oranını girin. Hesaplayıcı, ev değerini CLTV oranıyla çarparak izin verilen azami borçlanma tutarını bulur, ardından hâlâ borçlu olduğunuz tutarı çıkararak gerçekte erişebileceğiniz sermayeyi gösterir.

Formülün açıklaması

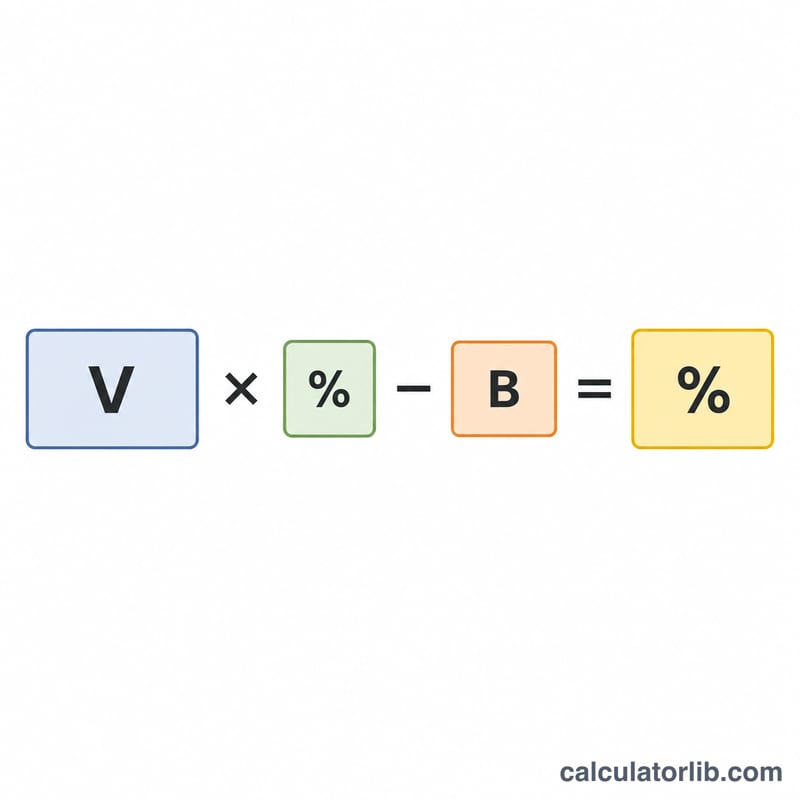

Temel denklem şudur: $$\text{Kullanılabilir} = \text{Değer} \times \text{maksimum CLTV} - \text{İpotek Bakiyesi}$$ Örneğin bir konutta %80 CLTV oranı, kredi verenin toplam teminatlı borcun konut değerinin %80'ine kadar çıkmasına izin vereceği anlamına gelir. İlk ipoteğinizden geriye kalan kısım, sizin borçlanma alanınızdır. Araç ayrıca güncel kredi-değer oranınızı (LTV) da gösterir; böylece şu anda ne kadar borçlu olduğunuzu net şekilde görebilirsiniz.

Örnek hesaplama

Diyelim ki eviniz 400.000 $ değerinde, 250.000 $ borcunuz var ve bankanız %80 CLTV oranına izin veriyor. Maksimum borçlanma: $$400.000\ \$ \times 0{,}80 = 320.000\ \$$$ Bu tutardan 250.000 $ ipotek bakiyesini çıkardığınızda, çekebileceğiniz $$320.000\ \$ - 250.000\ \$ = 70.000\ \$$$ kullanılabilir sermaye kalır. Güncel LTV oranınız ise $$250.000\ \$ \div 400.000\ \$ = 62{,}5\%$$ olur.

Sıkça Sorulan Sorular

Sonuç neden 0 $ çıkıyor? İpotek bakiyeniz, belirlediğiniz CLTV oranındaki maksimum borçlanma tutarını zaten aşıyorsa, çekebileceğiniz başka bir tutar kalmaz; bu nedenle sonuç sıfırın altına inmez ve sıfır olarak gösterilir.

Hangi CLTV oranını kullanmalıyım? Birçok kredi kuruluşu konut teminatlı ürünlerde CLTV oranını %80–85 ile sınırlar; bazıları %90 ve üzerine de çıkabilir. Kendi bankanızın belirlediği özel sınırı kontrol edin.

Bu bir kredi onayı mı? Hayır. Bu yalnızca bir tahmindir. Gerçek borçlanma tutarı; gelirinize, kredi notunuza ve kredi kuruluşunun değerlendirme kurallarına da bağlıdır.