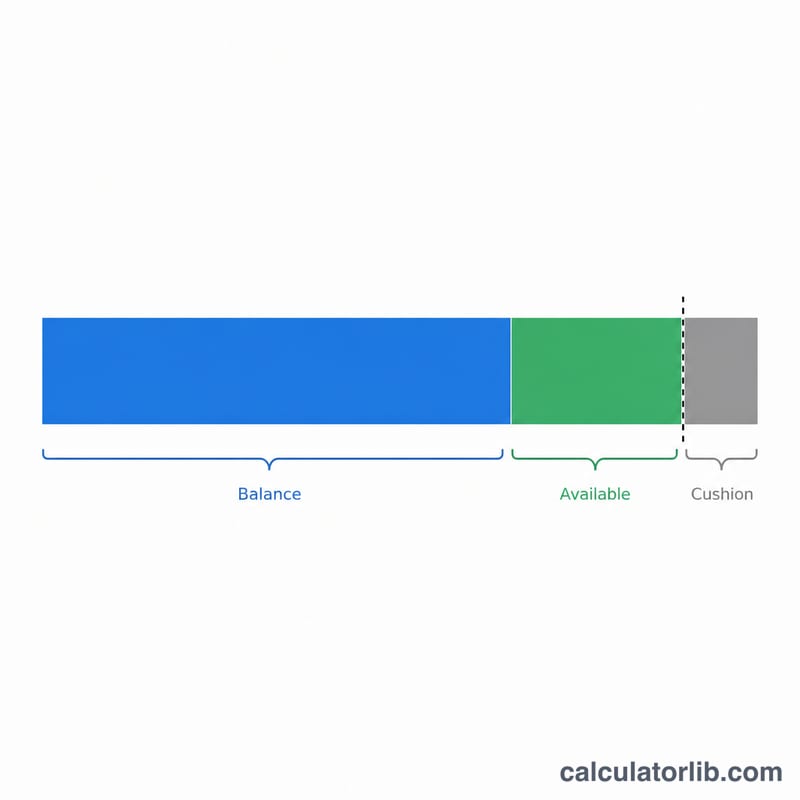

उपलब्ध होम इक्विटी क्या है?

उपलब्ध होम इक्विटी आपकी प्रॉपर्टी की कीमत का वह हिस्सा है, जिस पर आपका मौजूदा मॉर्गेज घटाने के बाद कोई लेंडर आपको उधार देने को तैयार होता है। लेंडर आपके कुल उधार को एक अधिकतम कंबाइंड लोन-टू-वैल्यू (CLTV) रेशियो तक सीमित रखते हैं — आम तौर पर 80% से 90% तक — जिससे यह तय होता है कि होम इक्विटी लोन या HELOC के ज़रिए आप कितनी रकम निकाल सकते हैं। ध्यान दें कि होम इक्विटी लोन और CLTV जैसी अवधारणाएँ खासकर अमेरिका जैसे बाज़ारों में आम हैं; भारत समेत दूसरे देशों में लोन अगेंस्ट प्रॉपर्टी (LAP) के नियम और सीमाएँ अलग हो सकती हैं, इसलिए अपने स्थानीय बैंक के नियम ज़रूर जाँच लें।

इस कैलकुलेटर का इस्तेमाल कैसे करें

अपने घर की मौजूदा कीमत (हाल की वैल्यूएशन या अनुमान का उपयोग करें), बकाया मॉर्गेज की रकम, और आपका लेंडर जो अधिकतम CLTV अनुमति देता है, उसे दर्ज करें। कैलकुलेटर कीमत को CLTV से गुणा करके आपकी अधिकतम अनुमत उधार सीमा निकालता है, फिर उसमें से आपकी बकाया रकम घटाकर वह इक्विटी दिखाता है जिस तक आप वास्तव में पहुँच सकते हैं।

फ़ॉर्मूला समझें

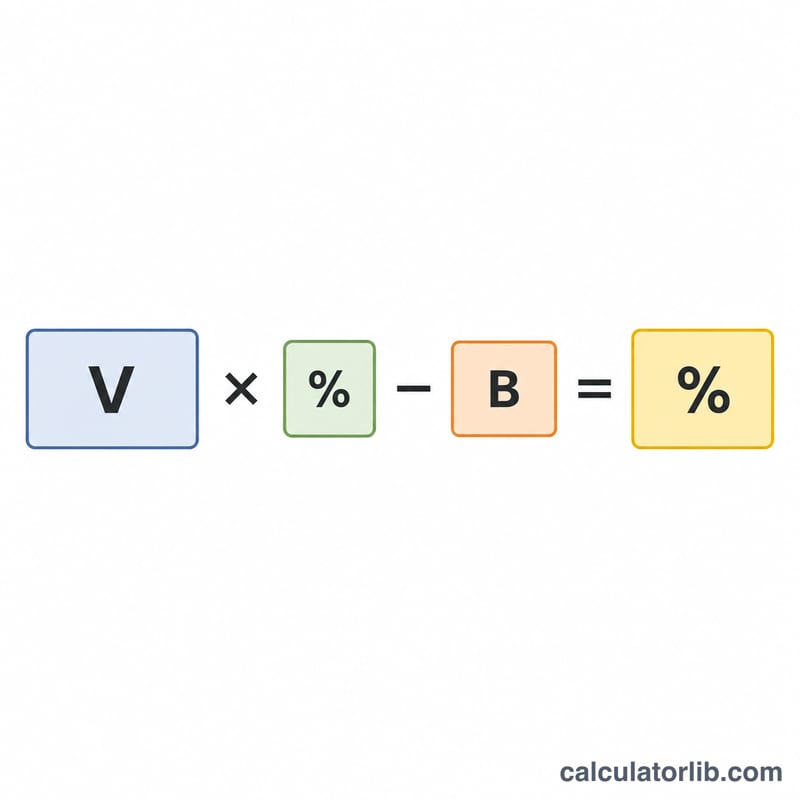

मुख्य समीकरण है

$$\text{उपलब्ध} = \text{कीमत} \times \text{अधिकतम CLTV} - \text{बकाया मॉर्गेज}$$उदाहरण के लिए, किसी घर पर 80% CLTV का मतलब है कि लेंडर घर की कीमत के 80% तक कुल सुरक्षित कर्ज़ की अनुमति देगा। आपके पहले मॉर्गेज के बाद जो बचता है, वही आपकी उधार लेने की गुंजाइश है। यह टूल आपका मौजूदा लोन-टू-वैल्यू (LTV) भी बताता है, ताकि आप देख सकें कि आप पहले से कितने कर्ज़ में हैं।

हल किया गया उदाहरण

मान लीजिए आपके घर की कीमत $400,000 है, आप पर $250,000 का कर्ज़ है, और आपका लेंडर 80% CLTV की अनुमति देता है। अधिकतम उधार

$$\$400{,}000 \times 0.80 = \$320{,}000$$इसमें से $250,000 की बकाया रकम घटाएँ, तो आपके पास उधार लेने के लिए $70,000 की उपलब्ध इक्विटी बचती है। आपका मौजूदा LTV होगा

$$\$250{,}000 \div \$400{,}000 = 62.5\%$$अक्सर पूछे जाने वाले सवाल

नतीजा $0 क्यों दिखा रहा है? अगर आपकी बकाया मॉर्गेज रकम पहले ही आपके CLTV पर अधिकतम उधार सीमा से ज़्यादा हो चुकी है, तो उधार लेने की कोई गुंजाइश नहीं बचती, इसलिए नतीजा शून्य पर ही टिका रहता है।

मुझे कौन सा CLTV इस्तेमाल करना चाहिए? कई लेंडर होम इक्विटी प्रोडक्ट्स को 80–85% CLTV तक सीमित रखते हैं, हालाँकि कुछ 90% या उससे ज़्यादा भी जाते हैं। अपने लेंडर की तय सीमा ज़रूर जाँचें।

क्या यह लोन की मंज़ूरी है? नहीं। यह सिर्फ़ एक अनुमान है। असल उधार आपकी आय, क्रेडिट स्कोर और लेंडर के अंडरराइटिंग नियमों पर भी निर्भर करता है।