¿Qué es el capital disponible de tu vivienda?

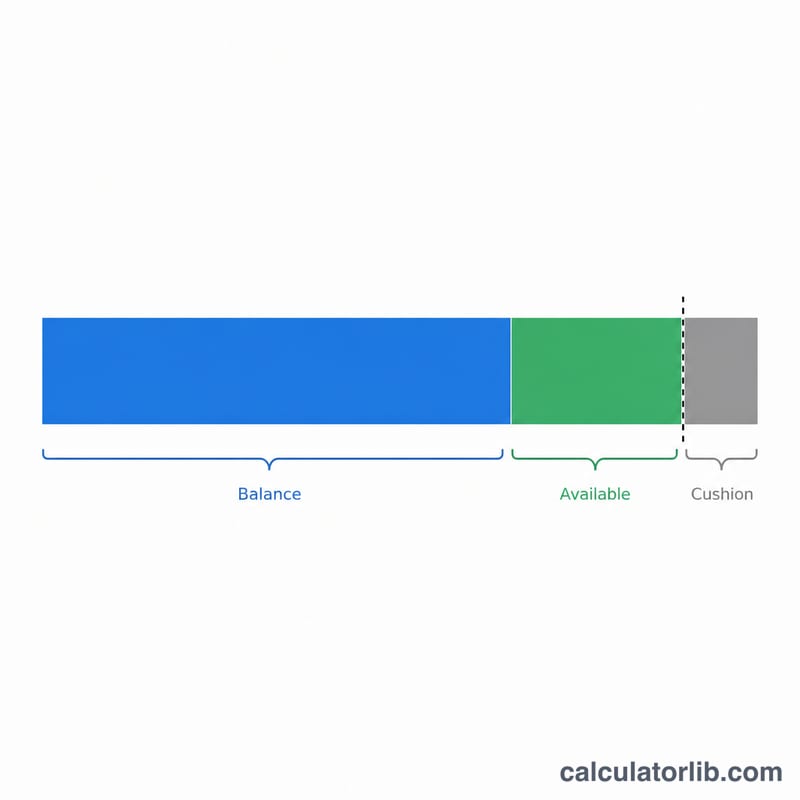

El capital disponible de tu vivienda es la parte del valor de tu propiedad sobre la que un prestamista te permitirá pedir prestado, una vez descontada la hipoteca que ya tienes. Los prestamistas limitan el endeudamiento total a una ratio máxima de préstamo-valor combinada (CLTV, por sus siglas en inglés) —normalmente entre el 80% y el 90%—, lo que restringe cuánto puedes obtener con un préstamo sobre el capital de tu vivienda (home equity loan) o una línea de crédito (HELOC). Conviene tener en cuenta que estos productos son habituales en el mercado estadounidense; en otros países, como España o Latinoamérica, existen figuras parecidas (por ejemplo, la ampliación de hipoteca o el crédito con garantía hipotecaria), pero las condiciones y límites legales pueden variar.

Cómo usar esta calculadora

Introduce el valor actual de tu vivienda (utiliza una tasación reciente o una estimación), el saldo pendiente de tu hipoteca y el CLTV máximo que permite tu prestamista. La calculadora multiplica el valor por el CLTV para hallar el endeudamiento máximo autorizado y, a continuación, resta lo que aún debes para mostrarte el capital al que realmente podrías acceder.

La fórmula explicada

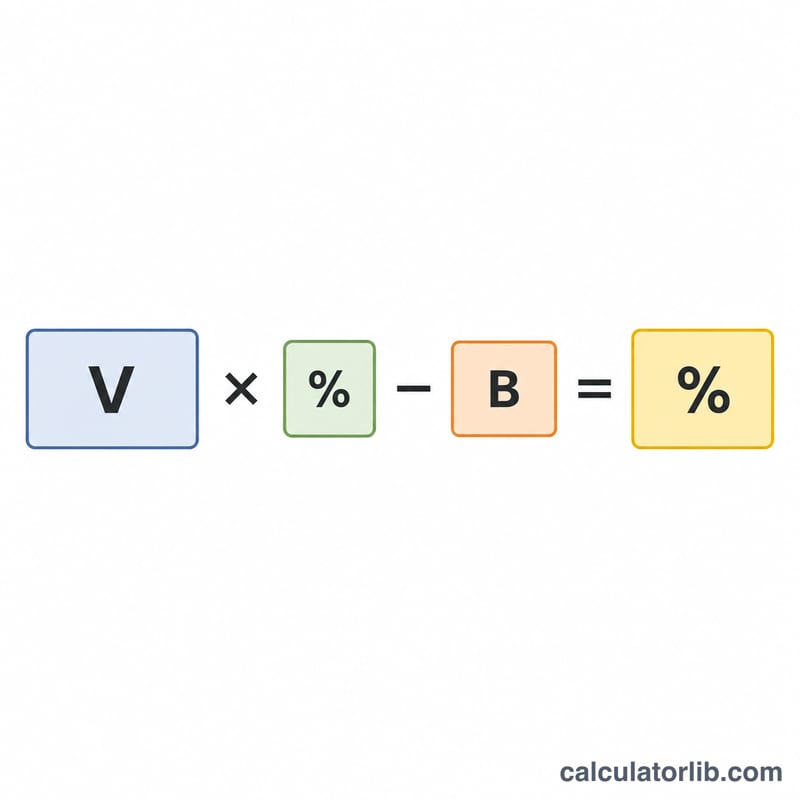

La ecuación principal es:

$$\text{Disponible} = \text{Valor} \times \frac{\text{CLTV máximo (\%)}}{100} - \text{Saldo de la hipoteca}$$Por ejemplo, un CLTV del 80% significa que el prestamista permitirá una deuda garantizada total de hasta el 80% del valor de la vivienda. Lo que quede tras tu primera hipoteca es tu margen para pedir prestado. La herramienta también muestra tu ratio préstamo-valor (LTV) actual, para que veas hasta qué punto ya estás apalancado.

Ejemplo práctico

Supongamos que tu vivienda vale 400.000 $, debes 250.000 $ y tu prestamista permite un CLTV del 80%. Endeudamiento máximo:

$$400.000\ \$ \times 0{,}80 = 320.000\ \$$$Resta el saldo de 250.000 $ y obtienes 70.000 $ de capital disponible para pedir prestado:

$$320.000\ \$ - 250.000\ \$ = 70.000\ \$$$Tu LTV actual es \(250.000\ \$ \div 400.000\ \$ = 62{,}5\%\).

Preguntas frecuentes

¿Por qué el resultado es 0 $? Si el saldo de tu hipoteca ya supera el endeudamiento máximo permitido por tu CLTV, no queda margen para pedir prestado, así que el resultado se fija en cero.

¿Qué CLTV debo usar? Muchos prestamistas limitan estos productos a un CLTV del 80–85%, aunque algunos llegan al 90% o más. Consulta el límite concreto de tu entidad.

¿Esto equivale a la aprobación de un préstamo? No. Es solo una estimación. El importe real que podrás pedir también depende de tus ingresos, tu historial crediticio y los criterios de evaluación del prestamista.