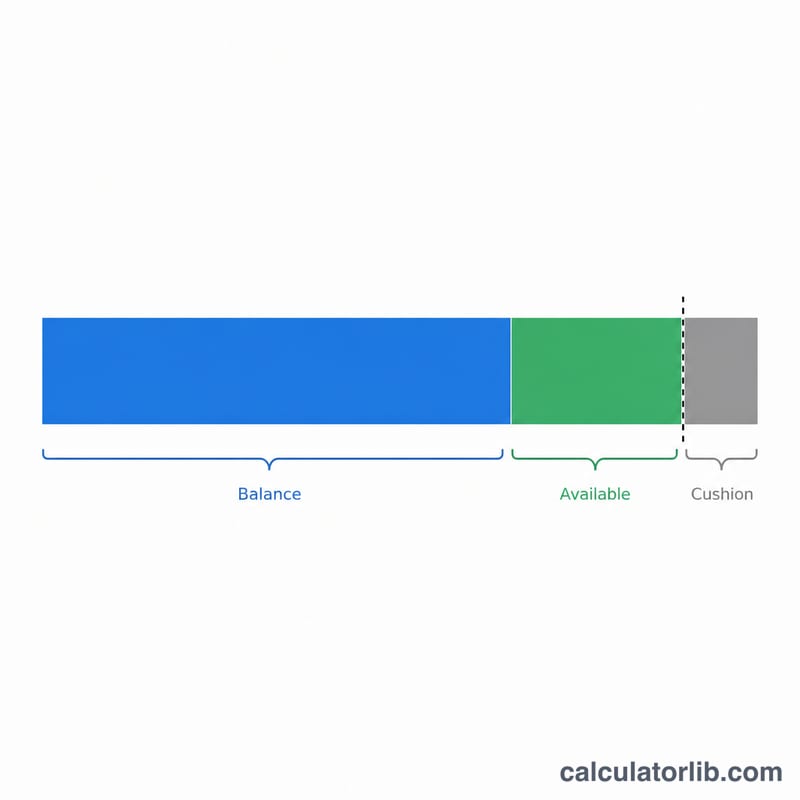

가용 주택 순자산(홈에쿼티)이란?

가용 주택 순자산이란 기존 모기지를 제외하고, 대출 기관이 내 집을 담보로 추가로 빌려주는 것을 허용하는 금액을 말합니다. 미국의 대출 기관들은 전체 대출 한도를 최대 합산 담보인정비율(CLTV, Combined Loan-to-Value)로 제한하는데, 보통 80~90% 수준입니다. 이 비율이 홈에쿼티 론(주택 순자산 담보 대출)이나 HELOC(주택 순자산 한도 대출)로 끌어다 쓸 수 있는 금액을 좌우합니다. 참고로 이 개념과 한도는 미국 주택담보대출 시장을 기준으로 하며, 한국의 LTV·DSR 규제 등 국내 규정과는 적용 방식이 다릅니다.

계산기 사용 방법

현재 주택 가치(최근 감정가나 추정치 사용), 남아 있는 모기지 잔액, 그리고 대출 기관이 허용하는 최대 CLTV를 입력하세요. 계산기는 주택 가치에 CLTV를 곱해 허용되는 최대 대출 금액을 구한 뒤, 아직 갚지 못한 잔액을 빼서 실제로 끌어 쓸 수 있는 순자산을 보여 줍니다.

공식 풀이

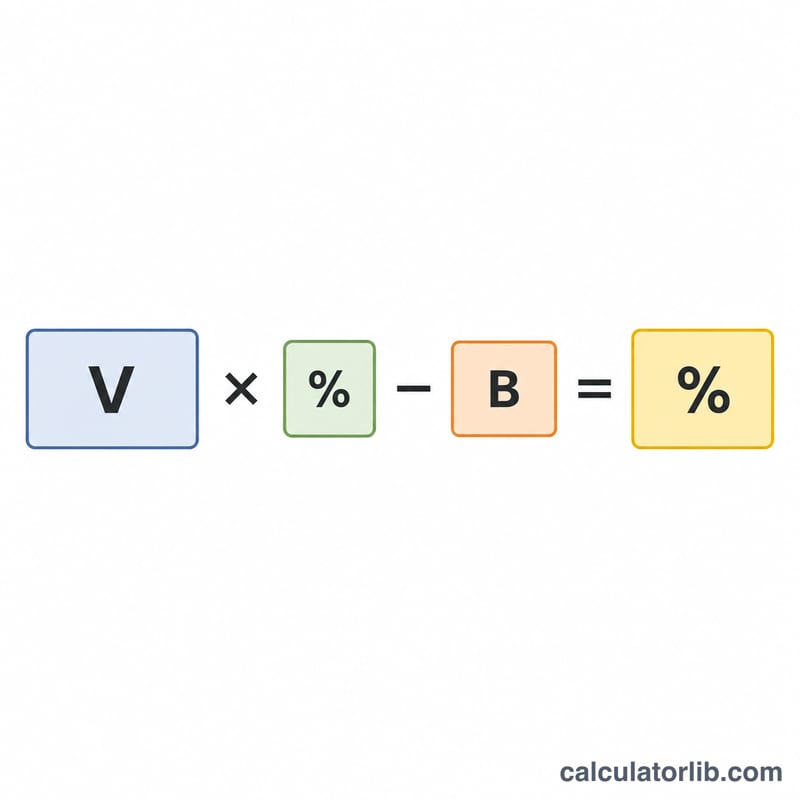

핵심 공식은 다음과 같습니다.

$$\text{가용 금액} = \text{주택 가치} \times \frac{\text{최대 CLTV (\%)}}{100} - \text{모기지 잔액}$$예를 들어 CLTV 80%라면 대출 기관은 주택 가치의 80%까지 담보 대출 총액을 허용한다는 뜻입니다. 1차 모기지를 차감하고 남은 금액이 바로 추가로 빌릴 수 있는 여유분입니다. 또한 이 도구는 현재 담보인정비율(LTV)도 함께 보여 주어, 지금 얼마나 레버리지를 쓰고 있는지 한눈에 확인할 수 있습니다.

계산 예시

주택 가치가 $400,000이고, 갚아야 할 잔액이 $250,000이며, 대출 기관이 CLTV 80%를 허용한다고 가정해 보겠습니다. 최대 대출 금액은 다음과 같습니다.

$$\$400{,}000 \times 0.80 = \$320{,}000$$여기서 $250,000의 잔액을 빼면 \(\$70{,}000\)의 가용 순자산을 추가로 빌릴 수 있습니다. 현재 LTV는 \(\$250{,}000 \div \$400{,}000 = 62.5\%\)입니다.

자주 묻는 질문(FAQ)

결과가 왜 $0로 나오나요? 모기지 잔액이 이미 CLTV 기준 최대 대출 금액을 넘어선 경우에는 추가로 빌릴 여유가 없으므로 결과가 0으로 표시됩니다.

CLTV는 어떤 값을 넣어야 하나요? 많은 대출 기관이 홈에쿼티 상품의 CLTV를 80~85%로 제한하지만, 일부는 90% 이상까지 허용하기도 합니다. 거래하는 대출 기관의 구체적인 한도를 확인하세요.

이것이 대출 승인을 의미하나요? 아닙니다. 어디까지나 추정치입니다. 실제 대출 가능 금액은 소득, 신용 점수, 그리고 대출 기관의 심사 기준에 따라 달라집니다.