자기자본비용이란?

자기자본비용(Cost of Equity)은 투자자가 특정 기업의 주식을 보유하면서 감수하는 위험에 대한 보상으로 요구하는 수익률을 말합니다. 기업 가치평가, 현금흐름할인법(DCF) 모델, 가중평균자본비용(WACC) 계산에서 빠질 수 없는 핵심 변수죠. 이 계산기는 실무에서 가장 널리 쓰이는 자본자산가격결정모형(CAPM)을 기반으로 합니다.

계산기 사용 방법

다음 세 가지 값을 입력하세요. 무위험수익률(보통 장기 국채 수익률을 사용합니다), 해당 주식의 베타(전체 시장 변동에 대한 민감도), 그리고 기대 시장수익률입니다. 입력을 마치면 자기자본비용이 백분율로 산출되고, 함께 주식위험프리미엄도 확인할 수 있습니다.

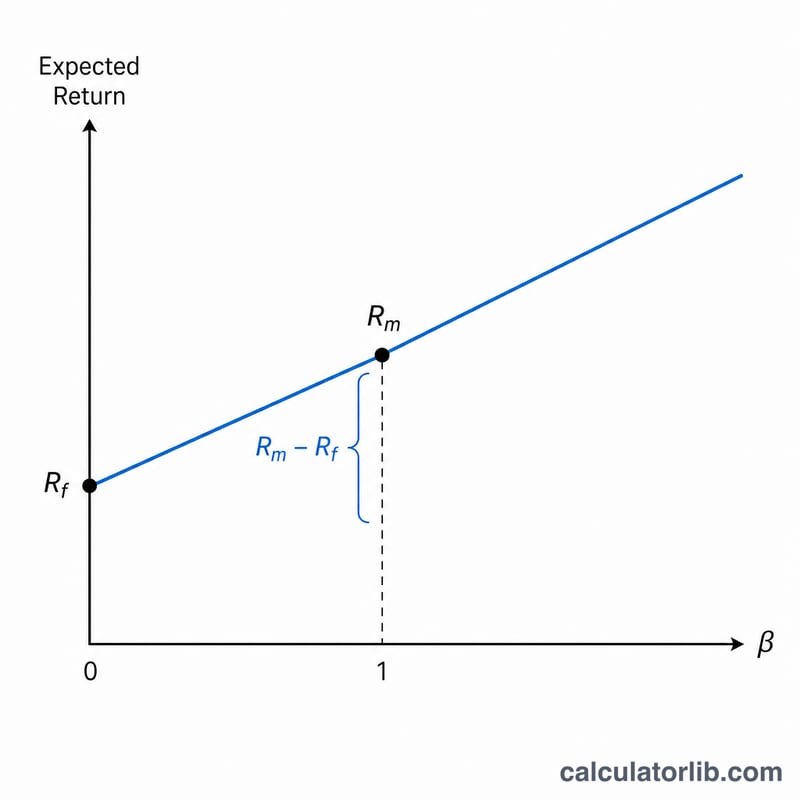

CAPM 공식 풀이

공식은 다음과 같습니다.

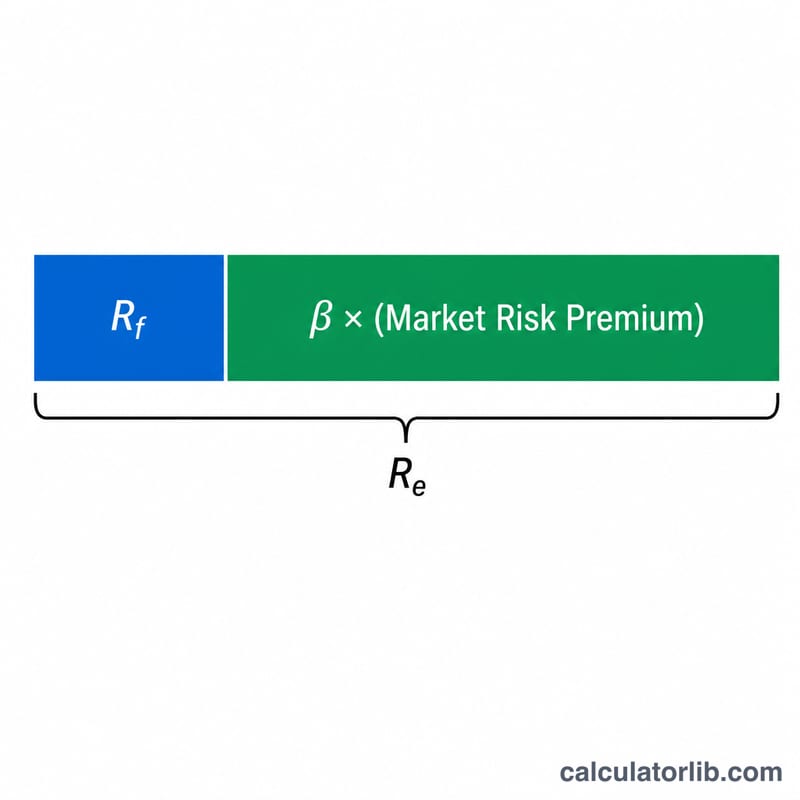

$$R_e = \text{Risk-Free Rate} + \text{Beta} \times \left( \text{Market Return} - \text{Risk-Free Rate} \right)$$

여기서 Rf는 무위험수익률, β는 시장 대비 체계적 위험을 나타내는 베타(\(\beta = 1\)이면 주가가 시장과 같은 폭으로 움직인다는 의미), (Rm − Rf)는 주식위험프리미엄, 즉 무위험자산 대신 주식에 투자할 때 추가로 요구되는 수익률을 뜻합니다.

실전 예시

무위험수익률이 3%, 베타가 1.2, 기대 시장수익률이 9%라고 가정해 봅시다. 주식위험프리미엄은 \(9\% - 3\% = 6\%\)입니다. 자기자본비용은 다음과 같습니다.

$$3\% + 1.2 \times 6\% = 3\% + 7.2\% = \mathbf{10.2\%}$$

즉, 투자자는 이 주식을 보유할 만한 가치가 있으려면 연 10.2%의 수익률을 요구하게 됩니다.

자주 묻는 질문

베타는 어떤 값을 써야 하나요? 금융 데이터 제공업체에서 제공하는 해당 주식의 과거 베타를 사용하거나, 비상장 기업이라면 동종 업종 평균 베타를 무차입 후 다시 재차입(unlevered 후 relevered)하여 활용합니다.

베타가 높으면 왜 더 위험한가요? 베타가 1보다 크다는 것은 주가가 시장 변동을 더 크게 증폭시킨다는 뜻입니다. 그만큼 투자자는 더 높은 수익률을 보상으로 요구하게 됩니다.

자기자본비용이 마이너스가 될 수도 있나요? 흔하지는 않습니다. 다만 베타가 음수인 경우(자산이 시장과 반대로 움직여 헤지 역할을 하는 경우)에는 자기자본비용이 매우 낮거나 마이너스가 될 수도 있습니다.