什么是股权成本?

股权成本是指投资者持有一家公司股票所要求的回报率,用来补偿他们承担的风险。它是企业估值、现金流折现(DCF)模型以及加权平均资本成本(WACC)中的关键参数之一。本计算器采用资本资产定价模型(CAPM)——目前应用最广泛的估算方法。

如何使用本计算器

只需输入三个数值:无风险利率(通常取长期国债的收益率,例如中国十年期国债或美国国债)、股票的贝塔系数(衡量其对整体市场波动的敏感程度),以及预期市场收益率。计算器会以百分比形式给出所要求的股权成本,并显示股权风险溢价。

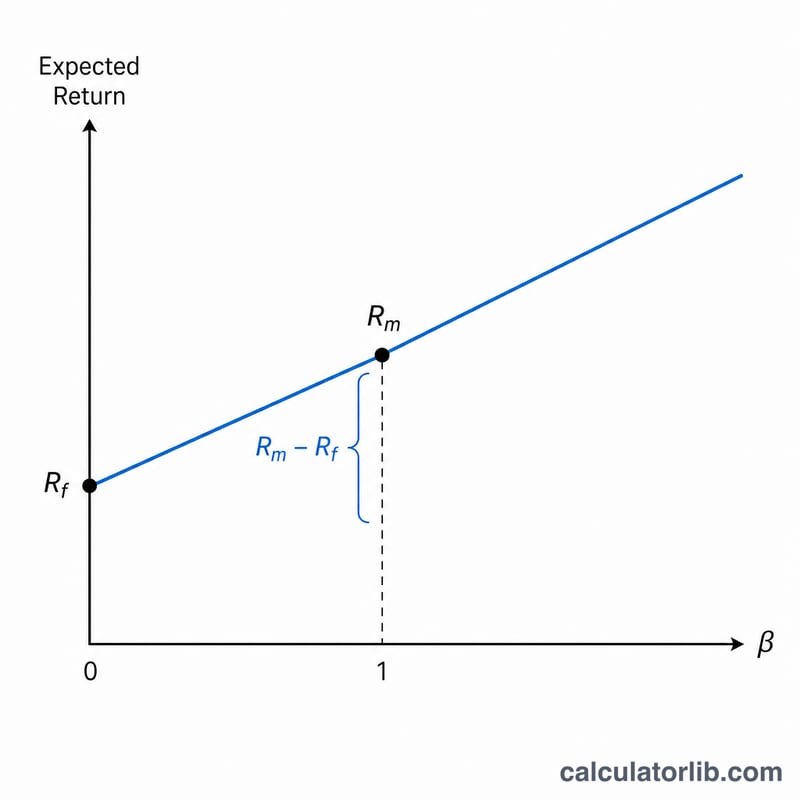

CAPM公式详解

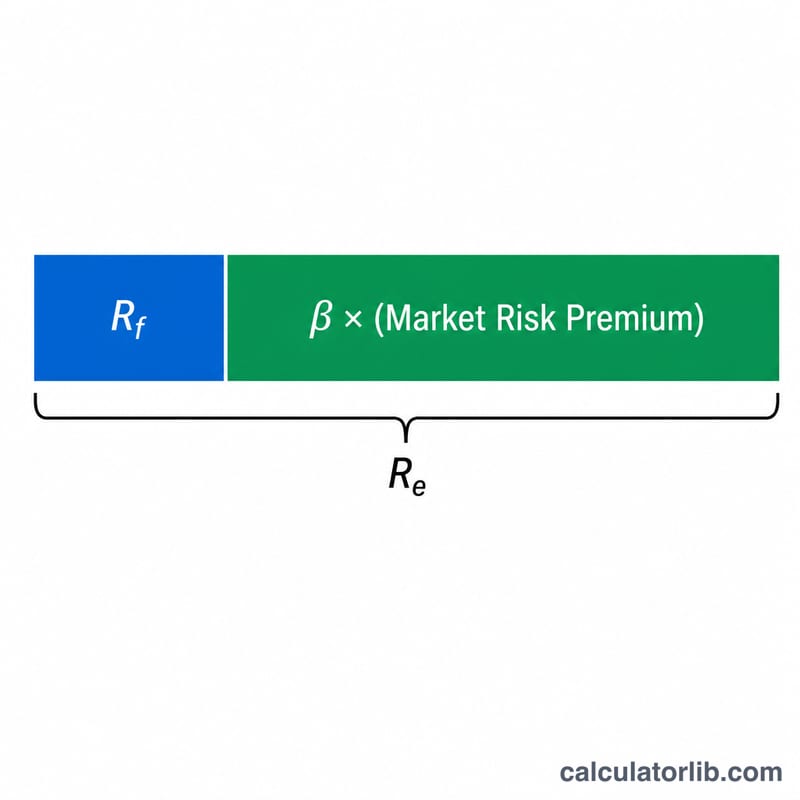

公式为 $$R_e = \text{Risk-Free Rate} + \text{Beta} \times \left( \text{Market Return} - \text{Risk-Free Rate} \right)$$。其中,Rf 是无风险利率;β(贝塔系数)衡量相对于市场的系统性风险(\(\beta = 1\) 表示该股票与市场同步波动);(Rm − Rf) 则是股权风险溢价,即投资股票相比投资无风险资产所要求的额外回报。

实战举例

假设无风险利率为 3%,贝塔系数为 1.2,预期市场收益率为 9%。那么股权风险溢价为 \(9\% - 3\% = 6\%\)。股权成本即为 $$3\% + 1.2 \times 6\% = 3\% + 7.2\% = 10.2\%$$ 也就是说,投资者会要求 10.2% 的年化回报,才愿意持有这只股票。

常见问题

应该用哪个贝塔系数?对于上市公司,可直接采用金融数据供应商提供的历史贝塔;对于非上市公司,则可使用行业平均贝塔(先去杠杆再重新加杠杆)。

为什么贝塔越高风险越大?贝塔大于 1 意味着该股票会放大市场的涨跌幅度,因此投资者会要求更高的回报作为补偿。

股权成本可能为负吗?极少见。当贝塔为负(即该资产与市场反向波动、起到对冲作用)时,股权成本可能很低甚至为负。