什么是加权平均资本成本(WACC)?

加权平均资本成本(WACC)是企业为其全部资产融资所预计需要支付的平均成本,它按照股权与债务各自的占比,把股权成本和税后债务成本加权混合在一起。WACC 是公司金融中的核心概念——在 DCF 估值中,它是用来折现现金流的折现率;在资本预算中,它是项目必须跨过的"门槛收益率";同时它也是一个重要信号,反映出投资者和债权人眼中这家公司的风险水平。

如何使用本计算器

依次填入股权的市场价值(E)、债务的市场价值(D)、股权成本(Re,通常通过 CAPM 资本资产定价模型估算)、税前债务成本(Rd)以及企业所得税税率。计算器会自动算出股权和债务的权重,对债务部分应用税盾效应,并以百分比形式给出最终的加权 WACC。

公式详解

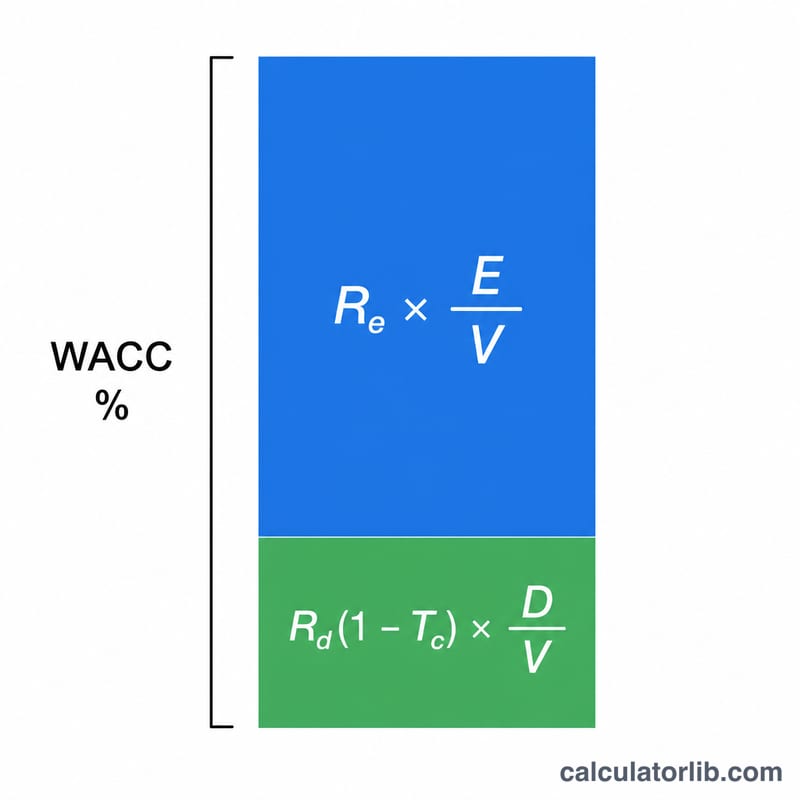

$$\text{WACC} = \frac{E}{V}\cdot R_e + \frac{D}{V}\cdot R_d\,(1-\text{税率})$$其中 \(V = E + D\)。式中 \((1 - \text{税率})\) 这一项体现的是利息支出可以税前扣除,从而降低了债务的实际成本。股权则不享受这种税盾,因为分红是从税后利润中支付的,不能抵税。

计算示例

假设 \(E = 600{,}000\),\(D = 400{,}000\),\(R_e = 10\%\),\(R_d = 6\%\),税率 \(= 25\%\)。则总资本 \(V = 1{,}000{,}000\),因此 \(E/V = 0.6\),\(D/V = 0.4\)。税后债务成本 \(= 6\% \times (1 - 0.25) = 4.5\%\)。 $$\text{WACC} = 0.6 \times 10\% + 0.4 \times 4.5\% = 6\% + 1.8\% = \mathbf{7.8\%}$$

常见问题

应该用账面价值还是市场价值?建议使用股权和债务的市场价值。因为 WACC 是一个面向未来的比率,应当反映当前真实的融资成本。

为什么只对债务部分乘以税率?在大多数国家和地区,利息支出可以在税前扣除,由此形成"税盾",降低了实际的借款成本。而股权回报(如分红)是从税后利润中支付的,无法抵税。需要注意的是,各地税法对利息扣除的具体规定可能有所不同,建议结合当地政策核实。

WACC 一般在什么水平?这取决于行业和风险高低,但许多成熟企业的 WACC 大致落在 6%–12% 区间。WACC 越低,通常意味着融资成本越便宜,企业估值也往往越高。