ما هو المتوسط المرجح لتكلفة رأس المال (WACC)؟

المتوسط المرجح لتكلفة رأس المال (WACC) هو متوسط المعدل الذي تتوقع الشركة دفعه لتمويل أصولها، إذ يمزج بين تكلفة حقوق الملكية وتكلفة الديون بعد خصم الضريبة، بحسب نسبة كل منهما في هيكل التمويل. ويُعد WACC ركيزة أساسية في التمويل المؤسسي؛ فهو معدل الخصم المستخدم في تقييم التدفقات النقدية المخصومة (DCF)، والمعدل الأدنى المطلوب في قرارات الموازنة الرأسمالية، ومؤشر مهم على مدى المخاطرة التي يراها المستثمرون والمقرضون في الشركة.

كيفية استخدام الحاسبة

أدخل القيمة السوقية لحقوق الملكية (E)، والقيمة السوقية للديون (D)، وتكلفة حقوق الملكية (Re، التي تُشتق غالبًا من نموذج CAPM)، وتكلفة الدين قبل الضريبة (Rd)، ومعدل ضريبة الشركات. تحسب الأداة أوزان حقوق الملكية والديون، وتطبّق الوفر الضريبي على الدين، ثم تعرض لك قيمة WACC المركّبة كنسبة مئوية.

شرح المعادلة

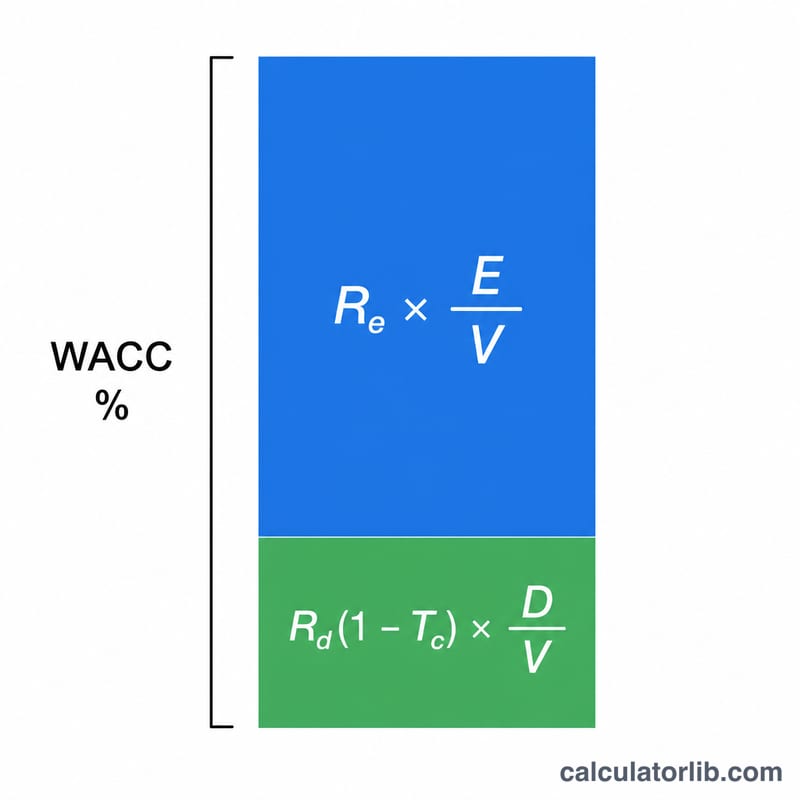

$$\text{WACC} = \frac{E}{V}\cdot R_e + \frac{D}{V}\cdot R_d\,(1-\text{Tax})$$ حيث \(V = E + D\). ويعكس الحد \((1-\text{Tax})\) إمكانية خصم مدفوعات الفائدة من الوعاء الضريبي، وهو ما يخفّض التكلفة الفعلية للدين. أما حقوق الملكية فلا تتمتع بهذا الوفر، لأن توزيعات الأرباح غير قابلة للخصم الضريبي.

مثال تطبيقي

لنفترض أن \(E = 600{,}000\) و\(D = 400{,}000\) و\(R_e = 10\%\) و\(R_d = 6\%\) والضريبة \(= 25\%\). يكون إجمالي \(V = 1{,}000{,}000\)، وبالتالي \(E/V = 0.6\) و\(D/V = 0.4\). تكلفة الدين بعد الضريبة \(= 6\% \times (1 - 0.25) = 4.5\%\). ومن ثَمّ: $$\text{WACC} = 0.6 \times 10\% + 0.4 \times 4.5\% = 6\% + 1.8\% = \mathbf{7.8\%}$$

الأسئلة الشائعة

هل أستخدم القيم الدفترية أم القيم السوقية؟ يُفضّل استخدام القيم السوقية لحقوق الملكية والديون، لأن WACC معدل تطلّعي يعكس تكاليف التمويل الحالية.

لماذا يُطبَّق معدل الضريبة على الدين فقط؟ لأن مصروف الفائدة قابل للخصم الضريبي في معظم الأنظمة الضريبية، ما يخلق وفرًا ضريبيًا يقلّل التكلفة الحقيقية للاقتراض. أما عوائد حقوق الملكية فتُدفع من الأرباح بعد خصم الضريبة. لاحظ أن معاملة الفائدة ضريبيًا قد تختلف من دولة إلى أخرى، فراجع الأنظمة المحلية المطبّقة عليك.

ما هي القيمة النموذجية لـ WACC؟ تتفاوت بحسب القطاع ودرجة المخاطرة، لكن كثيرًا من الشركات الناضجة يقع ضمن نطاق 6%–12%. وكلما انخفض WACC دلّ ذلك عمومًا على تمويل أرخص وقيمة سوقية أعلى.