Qu'est-ce que le coût du capital (WACC) ?

Le coût moyen pondéré du capital — désigné par l'acronyme anglais WACC (Coût moyen pondéré du capital), souvent traduit en français par CMPC — correspond au taux moyen qu'une entreprise s'attend à payer pour financer ses actifs. Il combine le coût des capitaux propres et le coût de la dette après impôt, pondérés selon la part de chacun dans le financement. Le WACC est une notion centrale de la finance d'entreprise : il sert de taux d'actualisation dans les valorisations par les flux de trésorerie actualisés (DCF), de seuil de rentabilité minimal pour les décisions d'investissement, et d'indicateur clé du risque perçu par les investisseurs et les prêteurs.

Comment utiliser ce calculateur

Saisissez la valeur de marché des capitaux propres (E), la valeur de marché de la dette (D), le coût des fonds propres (Re, souvent issu du modèle MEDAF/CAPM), le coût de la dette avant impôt (Rd) et le taux d'impôt sur les sociétés. Le calculateur détermine les pondérations des fonds propres et de la dette, applique l'économie d'impôt à la dette, puis affiche votre WACC global exprimé en pourcentage.

La formule expliquée

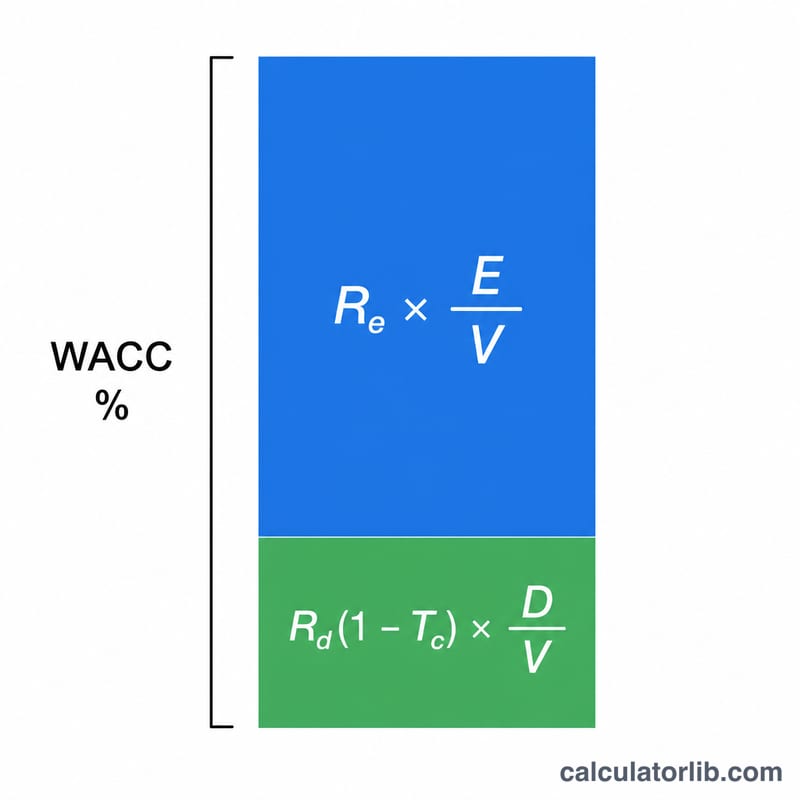

$$\text{WACC} = \frac{E}{E+D}\cdot R_e + \frac{D}{E+D}\cdot R_d\,(1-T)$$ avec \(V = E + D\). Le terme \((1 - \text{Impôt})\) traduit la déductibilité fiscale des intérêts d'emprunt, qui réduit le coût effectif de la dette. Les capitaux propres ne bénéficient d'aucun avantage de ce type, car les dividendes ne sont pas déductibles de l'impôt.

Exemple chiffré

Supposons \(E = 600\,000\), \(D = 400\,000\), \(R_e = 10\,\%\), \(R_d = 6\,\%\), \(\text{Impôt} = 25\,\%\). Le total \(V = 1\,000\,000\), donc \(E/V = 0{,}6\) et \(D/V = 0{,}4\). Coût de la dette après impôt \(= 6\,\% \times (1 - 0{,}25) = 4{,}5\,\%\). $$\text{WACC} = 0{,}6 \times 10\,\% + 0{,}4 \times 4{,}5\,\% = 6\,\% + 1{,}8\,\% = \mathbf{7{,}8\,\%}$$

Foire aux questions

Faut-il utiliser les valeurs comptables ou les valeurs de marché ? Les valeurs de marché des capitaux propres et de la dette sont à privilégier, car le WACC est un taux tourné vers l'avenir qui reflète les conditions de financement actuelles.

Pourquoi n'applique-t-on le taux d'impôt qu'à la dette ? Dans la plupart des pays, les charges d'intérêts sont déductibles fiscalement, ce qui crée une économie d'impôt réduisant le coût réel de l'emprunt. La rémunération des actionnaires, elle, est versée à partir du bénéfice après impôt. À noter : les règles de déductibilité varient d'un pays à l'autre — en France, par exemple, la déductibilité des intérêts est encadrée par des plafonds spécifiques.

Quel est un WACC typique ? Il dépend du secteur et du niveau de risque, mais de nombreuses entreprises matures se situent dans une fourchette de 6 % à 12 %. Un WACC plus faible signifie généralement un financement moins coûteux et des valorisations plus élevées.