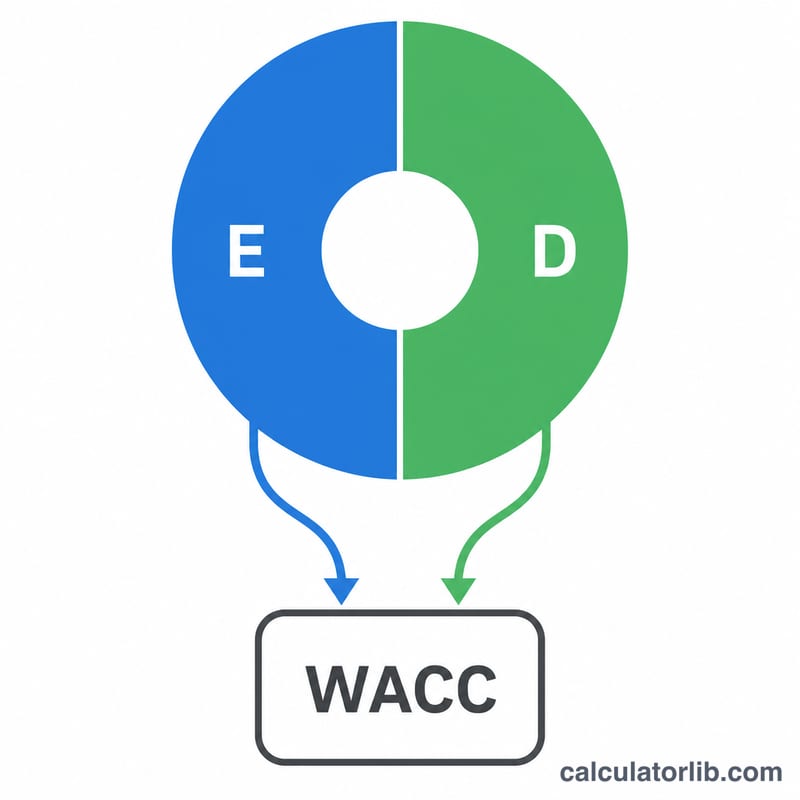

Qu'est-ce que le CMPC ?

Le coût moyen pondéré du capital (CMPC, ou WACC en anglais) correspond au taux moyen qu'une entreprise s'attend à payer pour financer ses actifs. Il combine le coût des fonds propres et le coût de la dette après impôt, pondérés selon la part de chaque source de financement. Le CMPC sert très souvent de taux d'actualisation dans la valorisation par les flux de trésorerie actualisés (méthode DCF), ainsi que de seuil de rentabilité pour évaluer de nouveaux investissements : un projet dont le rendement dépasse le CMPC crée de la valeur, tandis qu'un projet en deçà en détruit.

Comment utiliser ce calculateur

Saisissez la valeur de marché de vos capitaux propres (E) et de votre dette (D), le coût des fonds propres (Re), le coût de la dette (Rd) et le taux d'imposition sur les sociétés. Le calculateur détermine les pondérations de chaque source de capital, applique l'économie d'impôt à la dette et restitue votre CMPC global en pourcentage, accompagné du détail de la contribution de chaque composante.

La formule expliquée

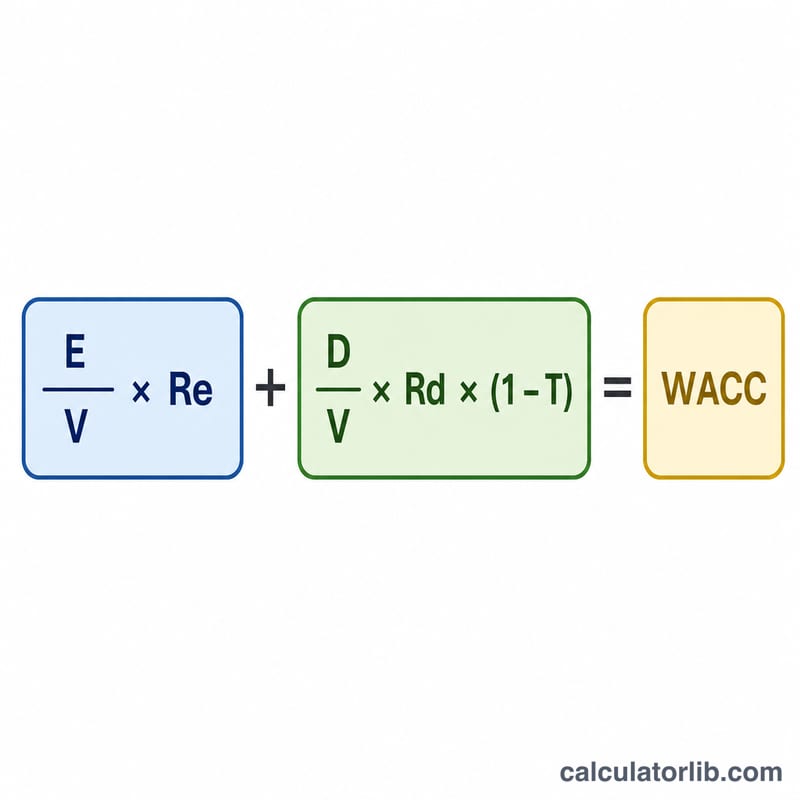

$$\text{CMPC} = \frac{E}{V}\cdot R_e + \frac{D}{V}\cdot R_d \cdot (1 - T)$$ Ici, \(V = E + D\) représente le capital total. Les ratios \(E/V\) et \(D/V\) sont les pondérations respectives des capitaux propres et de la dette. Le terme \((1 - T)\) reflète la déductibilité fiscale des intérêts, qui réduit le coût effectif de la dette : c'est ce que l'on appelle l'économie d'impôt (ou bouclier fiscal).

Exemple chiffré

Imaginons une entreprise disposant de 600 000 $ de capitaux propres et de 400 000 $ de dette, soit \(V = 1\,000\,000\) $. Le coût des fonds propres est de 10 %, le coût de la dette de 6 % et le taux d'imposition de 25 %. La pondération des capitaux propres est de 0,6 et celle de la dette de 0,4. $$\text{CMPC} = (0{,}6 \times 10\%) + (0{,}4 \times 6\% \times 0{,}75) = 6\% + 1{,}8\% = 7{,}8\%$$

FAQ

Faut-il utiliser les valeurs de marché ou les valeurs comptables ? Les valeurs de marché des capitaux propres et de la dette sont à privilégier, car elles reflètent les attentes actuelles des investisseurs et le coût d'opportunité réel.

Pourquoi multiplie-t-on la dette par \((1 - \text{Taux})\) ? Les charges d'intérêts sont déductibles fiscalement, si bien que la dette coûte en réalité moins que son taux affiché. C'est ce coût après impôt qui entre dans le calcul du CMPC.

Qu'est-ce qu'un « bon » CMPC ? Tout dépend du secteur et du niveau de risque. Un CMPC plus faible signifie généralement un financement moins coûteux, mais le véritable critère reste de savoir si vos rendements le dépassent.