什么是WACC?

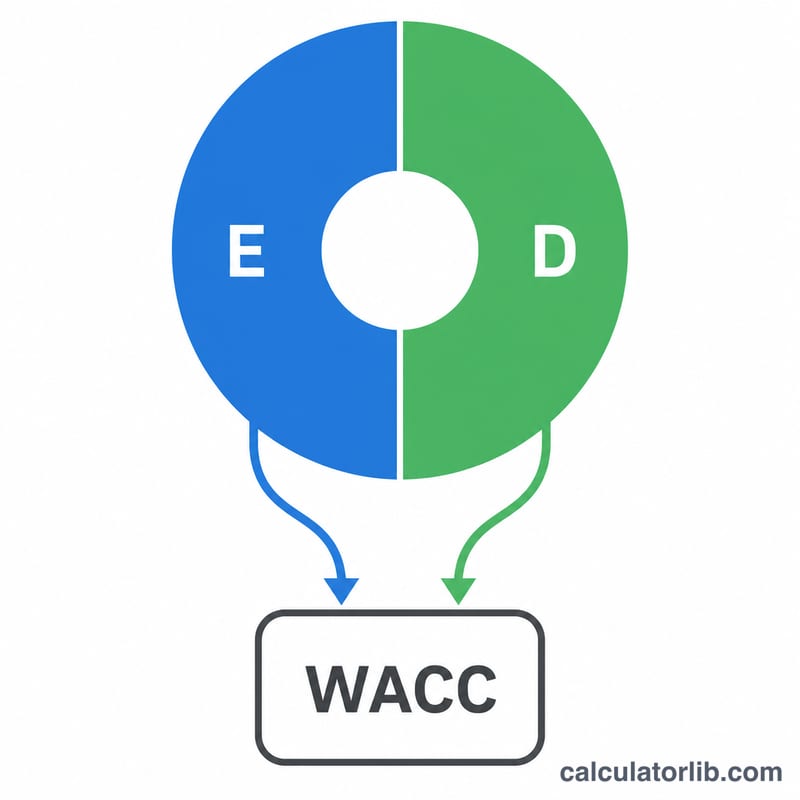

加权平均资本成本(WACC,Weighted Average Cost of Capital)是企业为其资产融资所需支付的平均成本率。它按照股权和债务各自占总资本的比例,将股权成本与税后债务成本加权混合而成。在企业估值中,WACC被广泛用作现金流折现(DCF)模型的折现率,也常被当作评估新投资项目的"门槛收益率"——若项目回报高于WACC,则为企业创造价值;若低于WACC,则在侵蚀价值。

如何使用本计算器

输入股权市值(E)、债务市值(D)、股权成本(Re)、债务成本(Rd)以及企业所得税税率,计算器会自动算出股权与债务的资本权重,对债务部分计入税盾效应,并以百分比形式给出混合后的WACC,同时附上各组成部分贡献度的完整明细。

公式详解

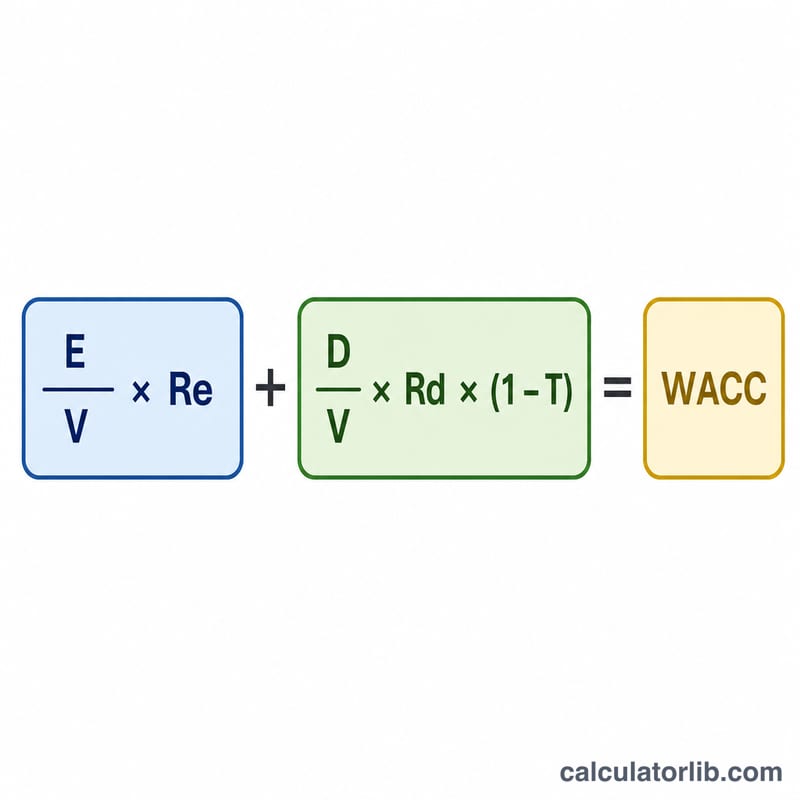

$$\text{WACC} = \left(\frac{E}{V}\cdot R_e\right) + \left(\frac{D}{V}\cdot R_d \cdot (1 - T)\right)$$其中 \(V = E + D\) 为总资本,\(E/V\) 与 \(D/V\) 分别是股权和债务的权重。式中的 \((1 - T)\) 反映了利息支出可在税前抵扣这一特点,从而降低了债务的实际成本——这就是通常所说的"税盾效应"。

计算实例

假设某企业股权为 600,000 美元,债务为 400,000 美元,则总资本 \(V = 1{,}000{,}000\) 美元。股权成本为 10%,债务成本为 6%,税率为 25%。由此可得股权权重为 \(0.6\),债务权重为 \(0.4\)。$$\text{WACC} = (0.6 \times 10\%) + (0.4 \times 6\% \times 0.75) = 6\% + 1.8\% = 7.8\%$$

常见问题

应该用市值还是账面价值?建议使用股权和债务的市值,因为市值更能反映当前投资者的预期和机会成本。

为什么债务要乘以(1 − 税率)?由于利息支出可以在税前抵扣,债务的实际成本要低于其名义利率。计入WACC的正是这一税后成本。

怎样的WACC才算"好"?这因行业和风险水平而异。WACC越低通常意味着融资成本越便宜,但真正有意义的判断标准在于:你的投资回报是否能够超过它。