什麼是 WACC?

加權平均資金成本(Weighted Average Cost of Capital,簡稱 WACC)是企業為了籌措資金、購置資產所需支付的平均成本率。它依照股權與負債各自的占比,將「股權成本」與「稅後負債成本」加權平均後得出。WACC 在財務分析中應用極廣:它常被用作折現現金流(DCF)估值法的折現率,也是評估新投資案的「門檻報酬率」。簡單來說,若某項投資的報酬率高於 WACC,便能為公司創造價值;反之,報酬率低於 WACC,則是在消耗公司價值。

如何使用這個計算機

請輸入股權市值(E)與負債市值(D)、股權成本(Re)、負債成本(Rd),以及企業適用稅率。計算機會自動算出股權與負債的權重,將稅盾效果套用到負債上,並以百分比呈現整體的 WACC,同時附上每一項組成對最終結果的貢獻明細。

公式詳解

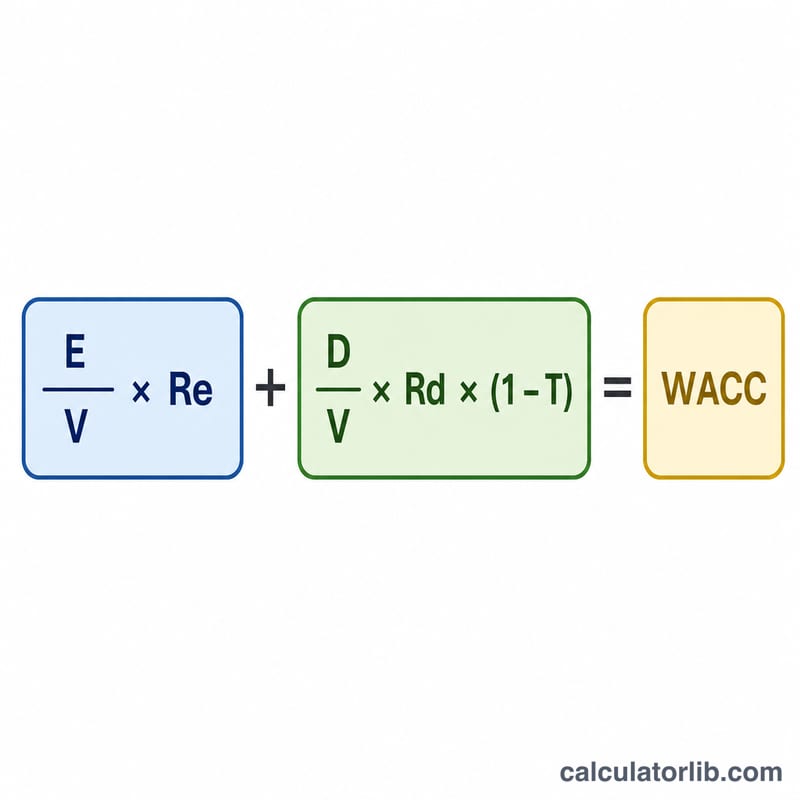

$$\text{WACC} = \frac{E}{V}\cdot R_e + \frac{D}{V}\cdot R_d \cdot (1 - T)$$其中 \(V = E + D\) 代表總資本。\(E/V\) 與 \(D/V\) 分別是股權與負債的權重。式中的 \((1 - T)\) 反映了利息支出可抵稅的特性,這會降低負債的實質成本,也就是俗稱的「稅盾效果」。

實際範例

假設一家公司股權為 $600,000、負債為 $400,000,則 \(V = \$1{,}000{,}000\)。股權成本為 10%、負債成本為 6%、稅率為 25%。此時股權權重為 \(0.6\),負債權重為 \(0.4\)。$$\text{WACC} = (0.6 \times 10\%) + (0.4 \times 6\% \times 0.75) = 6\% + 1.8\% = 7.8\%$$

常見問題

應該用市值還是帳面價值?建議採用股權與負債的「市值」,因為市值更能反映目前投資人的預期與機會成本。

為什麼負債要乘以(1 − 稅率)?因為利息支出可以抵稅,所以負債的實質成本會低於其名目利率。進入 WACC 計算的,正是這個「稅後」的負債成本。

怎樣的 WACC 才算「好」?這會因產業與風險而異。一般來說,WACC 越低代表資金成本越便宜;但真正關鍵的判斷標準,是你的投資報酬率是否能超越 WACC。