AOSM Nedir?

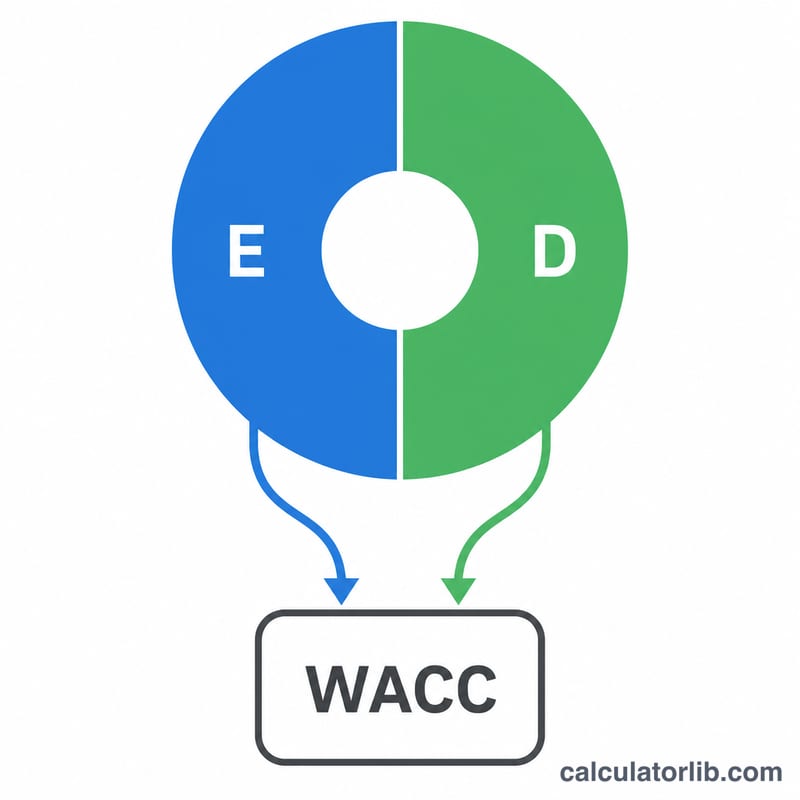

Ağırlıklı Ortalama Sermaye Maliyeti (AOSM; İngilizcesiyle WACC), bir şirketin varlıklarını finanse etmek için ödemeyi beklediği ortalama orandır. Bu oran, özkaynak maliyeti ile vergi sonrası borç maliyetini, her birinin kullanım payına göre harmanlar. AOSM, indirgenmiş nakit akışı (İNA) değerlemesinde iskonto oranı olarak ve yeni yatırımları değerlendirirken eşik getiri oranı olarak yaygın biçimde kullanılır: AOSM'den daha yüksek getiri sağlayan bir proje değer yaratırken, daha düşük getiri sağlayan bir proje değer yok eder.

Bu Hesaplama Aracı Nasıl Kullanılır?

Özkaynağınızın (E) ve borcunuzun (D) piyasa değerini, özkaynak maliyetini (Re), borç maliyetini (Rd) ve kurumlar vergisi oranını girin. Araç sermaye ağırlıklarını hesaplar, borca vergi kalkanını uygular ve harmanlanmış AOSM'nizi yüzde olarak — her bileşenin katkısının tam dökümüyle birlikte — verir.

Formülün Açıklaması

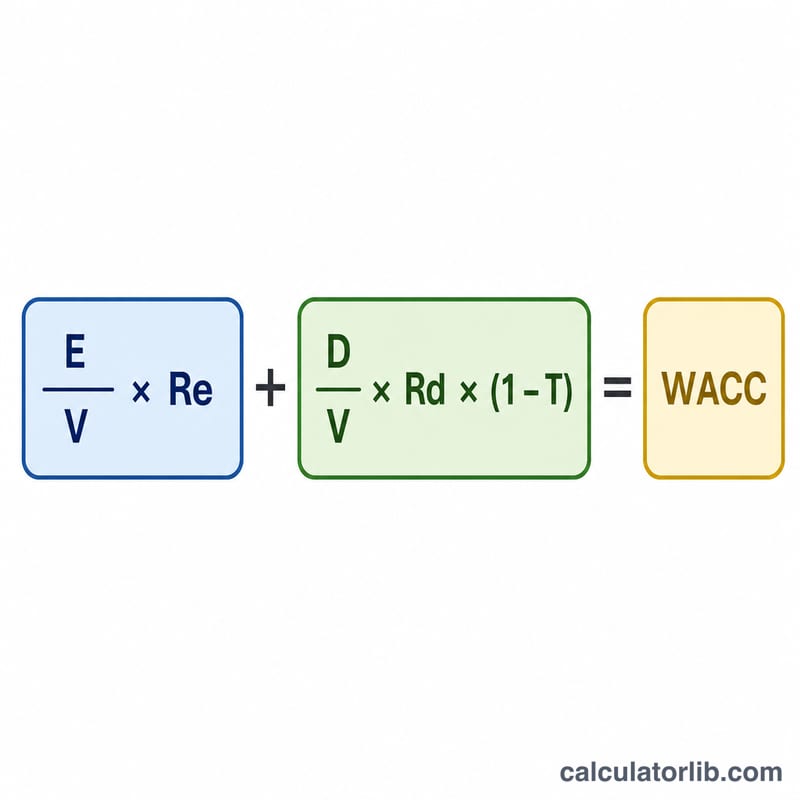

$$\text{AOSM} = \left(\frac{E}{V}\times R_e\right) + \left(\frac{D}{V}\times R_d \times (1 - T)\right)$$ Burada \(V = E + D\) toplam sermayedir. \(E/V\) ve \(D/V\) kesirleri özkaynak ile borcun ağırlıklarıdır. \((1 - T)\) terimi, faiz ödemelerinin vergiden düşülebilmesini yansıtır; bu durum borcun etkin maliyetini düşürür ve "vergi kalkanı" olarak bilinir.

Çözümlü Örnek

Bir şirketin 600.000 $ özkaynağı ve 400.000 $ borcu olduğunu varsayalım; yani \(V = 1.000.000\ \$\). Özkaynak maliyeti %10, borç maliyeti %6 ve vergi oranı %25 olsun. Özkaynak ağırlığı 0,6, borç ağırlığı ise 0,4'tür. $$\text{AOSM} = (0{,}6 \times \%10) + (0{,}4 \times \%6 \times 0{,}75) = \%6 + \%1{,}8 = \%7{,}8$$

Sıkça Sorulan Sorular

Piyasa değerini mi yoksa defter değerini mi kullanmalıyım? Özkaynak ve borcun piyasa değerleri tercih edilir; çünkü güncel yatırımcı beklentilerini ve fırsat maliyetini yansıtırlar.

Borç neden (1 − Vergi) ile çarpılıyor? Faiz gideri vergiden düşülebildiği için borç, açıklanan oranından daha düşük bir gerçek maliyete sahiptir. AOSM'ye giren değer de bu vergi sonrası maliyettir.

"İyi" bir AOSM nedir? Sektöre ve risk düzeyine göre değişir. Düşük AOSM genellikle daha ucuz finansman anlamına gelir; ancak asıl ölçüt, getirilerinizin bu oranı aşıp aşmadığıdır.