WACC(加重平均資本コスト)とは?

WACC(Weighted Average Cost of Capital:加重平均資本コスト)とは、企業が資産を調達するために支払うと見込まれる平均的なコストのことです。株主資本コストと税引後の負債コストを、それぞれの構成比に応じて加重平均して求めます。WACCはDCF(割引キャッシュフロー)による企業価値評価の割引率として広く用いられるほか、新規投資の採算を判断するハードルレート(最低必要利回り)としても使われます。WACCを上回るリターンを生む案件は価値を創造し、下回る案件は価値を毀損する、という考え方が基本です。

この計算ツールの使い方

株主資本(E)と負債(D)の市場価値、株主資本コスト(Re)、負債コスト(Rd)、そして法人税率を入力してください。本ツールが各資本の構成比(ウェイト)を算出し、負債には節税効果(タックスシールド)を反映したうえで、加重平均後のWACCをパーセンテージで表示します。あわせて、各構成要素がWACCにどれだけ寄与しているかの内訳も確認できます。

計算式の解説

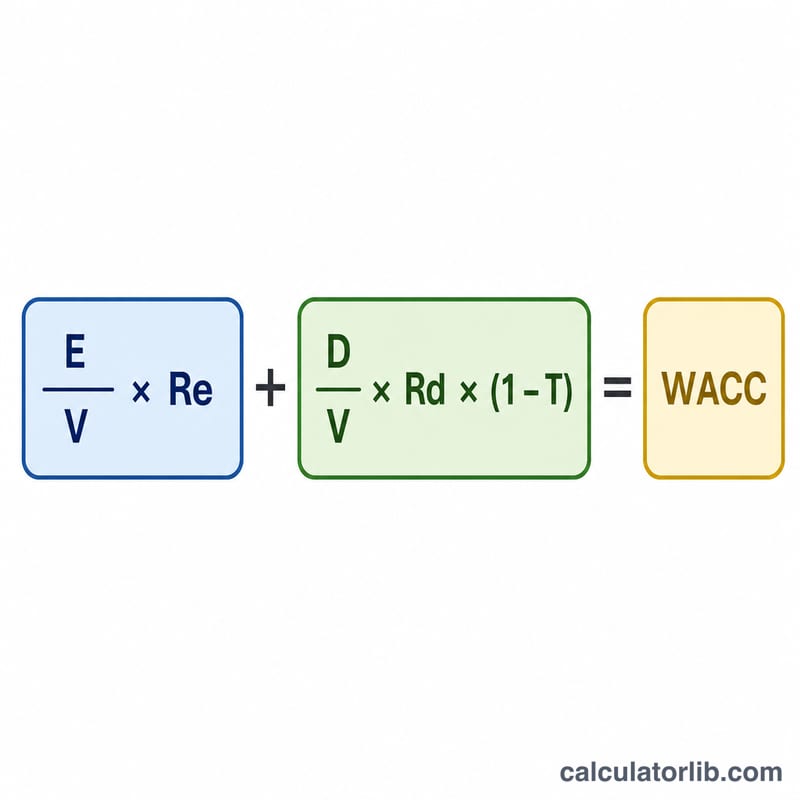

WACCは次の式で求めます。

$$\text{WACC} = \frac{E}{V}\cdot R_e + \frac{D}{V}\cdot R_d \cdot (1 - T)$$ここで\(V = E + D\)は総資本を表します。\(E/V\) と \(D/V\) はそれぞれ株主資本と負債の構成比(ウェイト)です。式中の\((1 - T)\)は、支払利息が損金算入できることによる節税効果を反映しており、これによって負債の実質的なコストが下がります。これを「タックスシールド(節税効果)」と呼びます。

計算例

たとえば、ある企業の株主資本が600,000ドル、負債が400,000ドルだとすると、\(V = 1{,}000{,}000\)ドルになります。株主資本コストが10%、負債コストが6%、税率が25%とします。このとき株主資本のウェイトは0.6、負債のウェイトは0.4です。

$$\text{WACC} = (0.6 \times 10\%) + (0.4 \times 6\% \times 0.75) = 6\% + 1.8\% = 7.8\%$$となります。

よくある質問(FAQ)

市場価値と簿価のどちらを使うべき? 株主資本・負債ともに、原則として市場価値を使うのが望ましいとされています。市場価値は、現在の投資家の期待や機会費用を反映しているためです。

なぜ負債に(1 − 税率)を掛けるの? 支払利息は損金として税控除できるため、負債の実質的なコストは表面上の金利よりも低くなります。WACCにはこの税引後のコストを用います。

「良い」WACCの目安は? WACCの水準は業種やリスクによって大きく異なります。一般にWACCが低いほど資金調達コストが安いことを意味しますが、本当に重要なのは、自社のリターンがWACCを上回っているかどうかという点です。