加重平均資本コスト(WACC)とは?

加重平均資本コスト(WACC:Weighted Average Cost of Capital)とは、企業が資産を調達するために負担すると見込まれる平均的なコスト率のことです。株主資本コストと税引後の負債コストを、それぞれの利用割合に応じて加重平均して求めます。WACCはコーポレートファイナンスの中核をなす指標であり、DCF(割引キャッシュフロー)法による企業価値評価で用いる割引率、設備投資の採否を判断するハードルレート、さらには投資家や債権者がその企業をどれだけリスクが高いと見ているかを示す重要なシグナルとして機能します。

この計算ツールの使い方

株主資本の時価(E)、負債の時価(D)、株主資本コスト(Re、多くの場合CAPMから算出)、税引前の負債コスト(Rd)、そして法人税率を入力してください。本ツールが株主資本と負債の構成比を計算し、負債にタックスシールド(節税効果)を反映させたうえで、加重平均後のWACCをパーセンテージで表示します。

計算式の解説

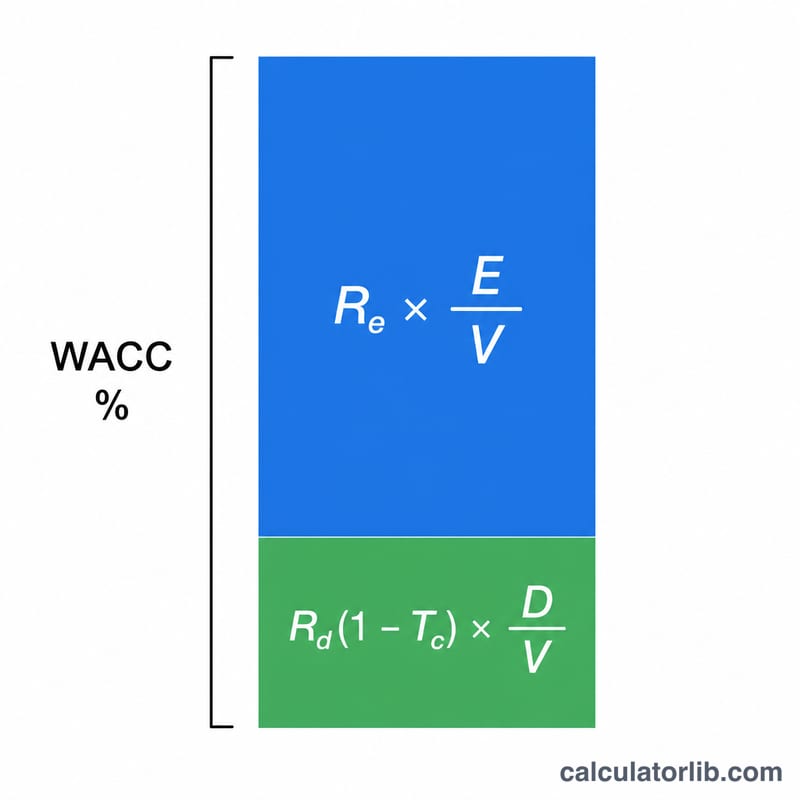

$$\text{WACC} = \frac{E}{V}\times R_e + \frac{D}{V}\times R_d\times(1-\text{税率})$$ここで \(V = E + D\) です。(1−税率)の部分は、支払利息が損金算入できることによる節税効果を表しており、これによって負債の実効コストが下がります。一方、配当は損金算入されないため、株主資本にはこのようなタックスシールドは生じません。

計算例

\(E = 600{,}000\)、\(D = 400{,}000\)、\(R_e = 10\%\)、\(R_d = 6\%\)、税率 \(= 25\%\) とします。総資本 \(V = 1{,}000{,}000\) なので、\(E/V = 0.6\)、\(D/V = 0.4\) となります。税引後の負債コストは \(6\% \times (1-0.25) = 4.5\%\)。したがって $$\text{WACC} = 0.6 \times 10\% + 0.4 \times 4.5\% = 6\% + 1.8\% = \mathbf{7.8\%}$$ となります。

よくある質問(FAQ)

簿価と時価、どちらを使うべき? 株主資本・負債ともに時価を用いるのが望ましいとされています。WACCは現在の調達コストを反映した将来志向の率であるためです。

なぜ税率は負債にだけ掛けるの? 支払利息は多くの国・地域で損金算入が認められており、これがタックスシールドとなって借入の実質コストを引き下げます。一方、株主へのリターンは税引後利益から支払われるためです。

WACCの一般的な水準は? 業種やリスクによって大きく異なりますが、成熟企業の多くは6%~12%程度に収まります。WACCが低いほど、一般的に資金調達コストが安く、企業価値も高くなる傾向があります。