¿Qué es el coste de capital (WACC)?

El coste medio ponderado del capital, conocido por sus siglas en inglés WACC (Coste medio ponderado del capital), es la tasa media que una empresa espera pagar para financiar sus activos. Combina el coste de los recursos propios y el coste de la deuda después de impuestos, ponderando cada uno según el peso que tiene en la estructura financiera. El WACC es una pieza clave de las finanzas corporativas: se utiliza como tasa de descuento en la valoración por descuento de flujos de caja (DCF), como rentabilidad mínima exigida en las decisiones de inversión y como un indicador del riesgo que inversores y prestamistas perciben en la compañía.

Cómo usar esta calculadora

Introduce el valor de mercado de los fondos propios (E), el valor de mercado de la deuda (D), el coste de los recursos propios (Re, normalmente obtenido mediante el modelo CAPM), el coste de la deuda antes de impuestos (Rd) y el tipo impositivo de sociedades. La calculadora calcula los pesos de los fondos propios y de la deuda, aplica el escudo fiscal a la deuda y devuelve tu WACC ponderado expresado en porcentaje.

La fórmula explicada

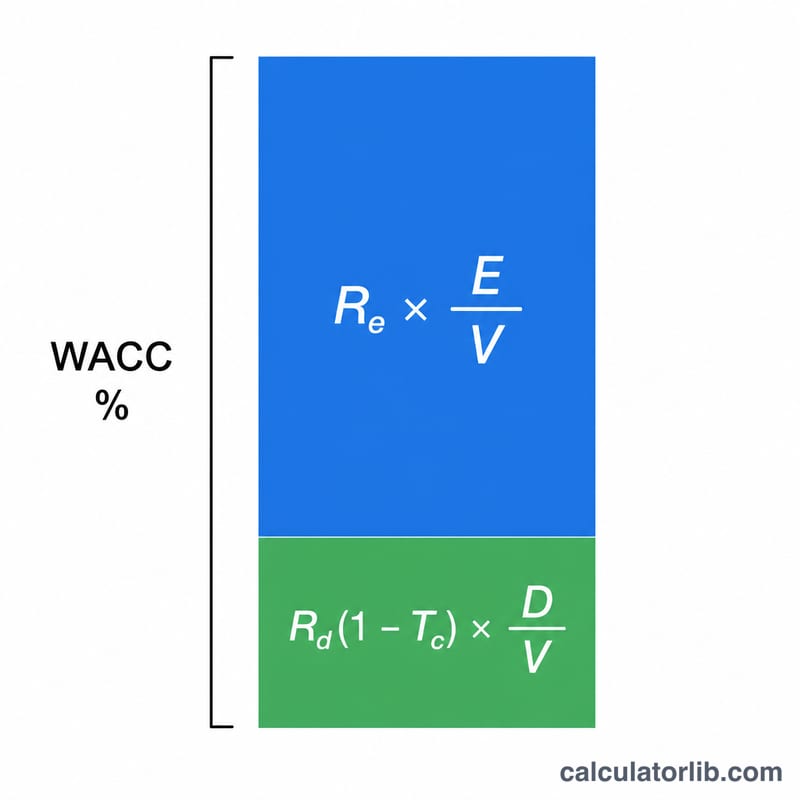

$$\text{WACC} = \frac{E}{E+D}\cdot R_e + \frac{D}{E+D}\cdot R_d\,(1-T)$$ donde \(V = E + D\). El término \((1 - \text{Impuestos})\) refleja la deducibilidad fiscal de los intereses, que reduce el coste efectivo de la deuda. Los recursos propios no disfrutan de este escudo, ya que los dividendos no son deducibles fiscalmente.

Ejemplo práctico

Supongamos que \(E = 600.000\), \(D = 400.000\), \(R_e = 10\,\%\), \(R_d = 6\,\%\) e Impuestos \(= 25\,\%\). El total \(V = 1.000.000\), por lo que \(E/V = 0{,}6\) y \(D/V = 0{,}4\). La deuda después de impuestos $$= 6\,\% \times (1 - 0{,}25) = 4{,}5\,\%.$$ $$\text{WACC} = 0{,}6 \times 10\,\% + 0{,}4 \times 4{,}5\,\% = 6\,\% + 1{,}8\,\% = \mathbf{7{,}8\,\%}.$$

Preguntas frecuentes

¿Debo usar valores contables o de mercado? Es preferible utilizar los valores de mercado de los fondos propios y de la deuda, porque el WACC es una tasa orientada al futuro que refleja los costes de financiación actuales.

¿Por qué se aplica el tipo impositivo solo a la deuda? En la mayoría de los países los gastos por intereses son deducibles fiscalmente, lo que genera un escudo fiscal que reduce el coste real del endeudamiento. La rentabilidad de los fondos propios, en cambio, se paga con el beneficio después de impuestos.

¿Cuál es un WACC habitual? Varía según el sector y el nivel de riesgo, pero muchas empresas consolidadas se mueven en el rango del 6 % al 12 %. Un WACC más bajo suele indicar una financiación más barata y valoraciones más altas. Ten en cuenta que el tipo impositivo de sociedades difiere de un país a otro, así que ajusta el dato a tu jurisdicción.