자본비용(WACC)이란?

가중평균자본비용(WACC, Weighted Average Cost of Capital)은 기업이 자산을 조달하기 위해 부담해야 하는 평균 비용률입니다. 자기자본비용과 세후 타인자본비용을, 각각의 사용 비중에 따라 가중평균해 산출합니다. WACC는 기업재무의 핵심 개념으로, DCF 가치평가에서 사용하는 할인율이자 자본예산(투자 의사결정)의 기준 수익률(hurdle rate)이며, 투자자와 채권자가 해당 기업을 얼마나 위험하게 보는지를 보여주는 중요한 지표입니다.

계산기 사용 방법

자기자본의 시장가치(E), 부채의 시장가치(D), 자기자본비용(Re, 주로 CAPM으로 산출), 세전 타인자본비용(Rd), 그리고 법인세율을 입력하세요. 계산기가 자기자본과 부채의 비중을 구하고, 부채에 세금 절감 효과(tax shield)를 반영한 뒤, 가중평균된 WACC를 백분율로 보여줍니다.

공식 풀이

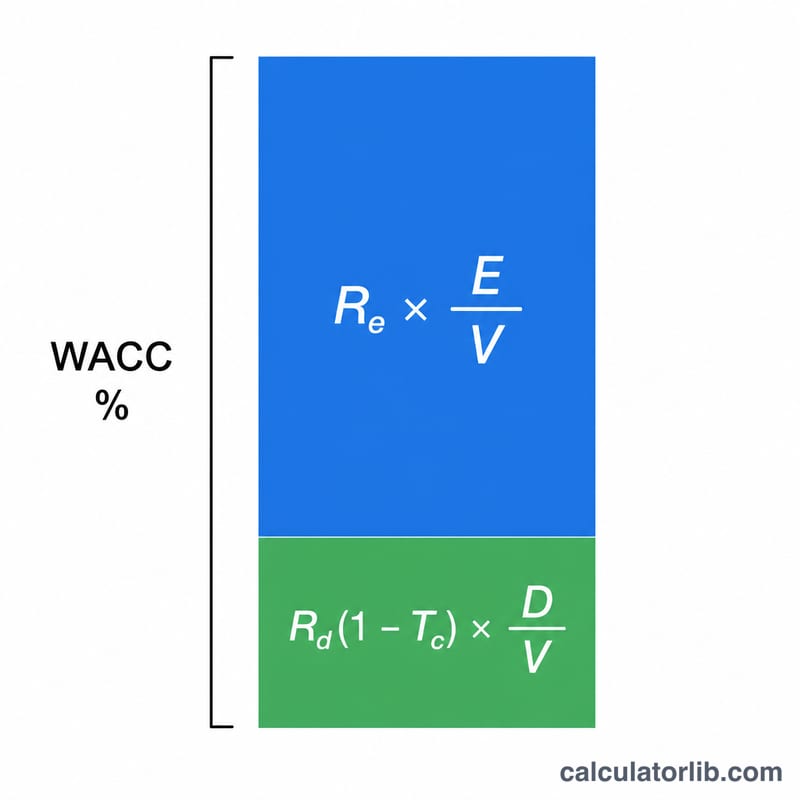

$$\text{WACC} = \frac{E}{V}\cdot R_e + \frac{D}{V}\cdot R_d\,(1-\text{세율})$$ 여기서 \(V = E + D\) 입니다. \((1 - \text{세율})\) 항은 이자 비용이 세금 공제 대상이라는 점을 반영하는데, 이로 인해 실효 타인자본비용이 낮아집니다. 반면 배당금은 세금 공제 대상이 아니므로 자기자본에는 이러한 절감 효과가 적용되지 않습니다.

실전 예시

\(E = 600{,}000\), \(D = 400{,}000\), \(R_e = 10\%\), \(R_d = 6\%\), 세율 = 25%라고 가정해 봅시다. 총자본 \(V = 1{,}000{,}000\)이므로 \(E/V = 0.6\), \(D/V = 0.4\)가 됩니다. 세후 타인자본비용 $$= 6\% \times (1 - 0.25) = 4.5\%.$$ 따라서 $$\text{WACC} = 0.6 \times 10\% + 0.4 \times 4.5\% = 6\% + 1.8\% = \mathbf{7.8\%}$$ 입니다.

자주 묻는 질문

장부가치와 시장가치 중 무엇을 써야 하나요? 자기자본과 부채 모두 시장가치를 쓰는 것이 바람직합니다. WACC는 현재의 조달 비용을 반영하는 미래 지향적 지표이기 때문입니다.

왜 세율은 부채에만 적용하나요? 대부분의 국가에서 이자 비용은 세금 공제 대상이므로, 실질적인 차입 비용을 낮추는 세금 절감 효과(tax shield)가 발생합니다. 반면 자기자본에 대한 수익은 세후 이익에서 지급됩니다.

일반적인 WACC 수준은 어느 정도인가요? 산업과 위험도에 따라 다르지만, 성숙한 기업들은 대체로 6%~12% 범위에 분포합니다. WACC가 낮을수록 일반적으로 조달 비용이 저렴하고 기업가치는 높게 평가됩니다.