キャピタルゲイン税 計算ツールとは?

このツールは、株式・投資信託・暗号資産(仮想通貨)・不動産などの資産を売却した際にかかる「米国連邦キャピタルゲイン税」を試算するものです。対象はあくまで米国の連邦税のみで、2024年時点のルールに基づいています。州税や3.8%の純投資所得税(NIIT)、コレクティブル(収集品)や不動産の減価償却に適用される特別税率は含まれていません。なお、日本にお住まいの方の譲渡所得税(一律20.315%)とは制度が異なりますのでご注意ください。実際の数値については、必ず税理士など専門家にご確認ください。

使い方

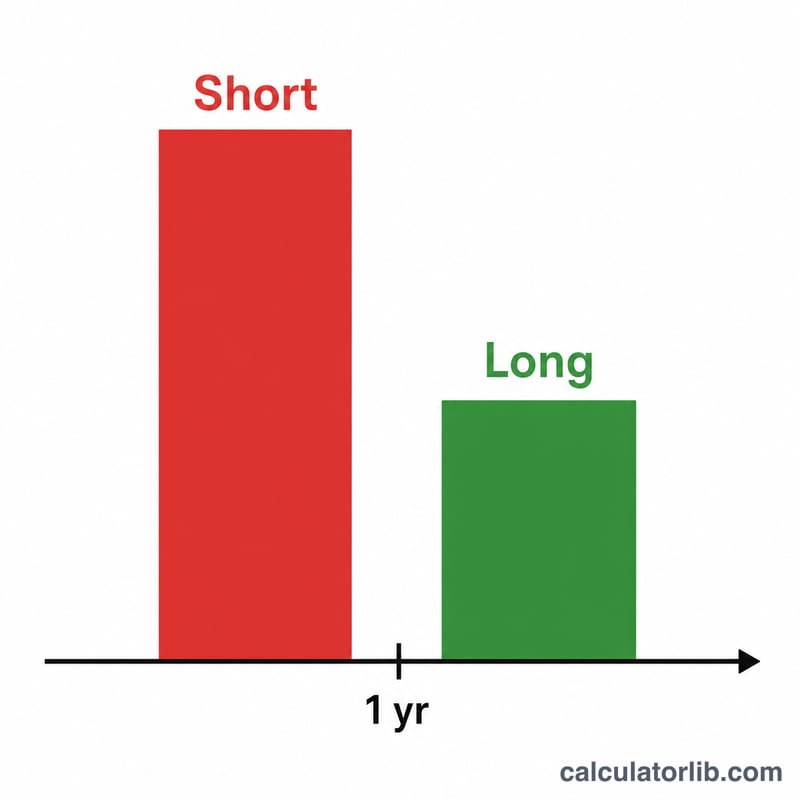

まず取得価額(手数料を含めて実際に支払った金額)と、売却価格(受け取った金額)を入力します。次に保有期間を選びます。長期は「1年超」、短期は「1年以下」です。続いて該当する税率を入力してください。長期譲渡益の場合、連邦税率は課税所得に応じて0%・15%・20%のいずれかになります。短期譲渡益の場合は、通常の限界所得税率(10%〜37%)を使います。

計算式のしくみ

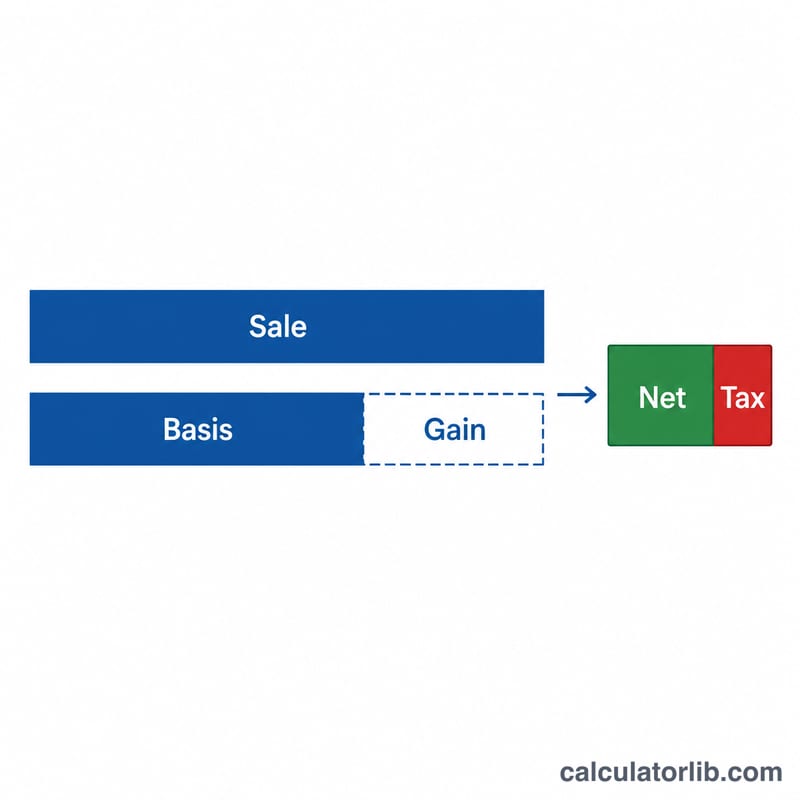

まず利益を 売却価格 − 取得価額 で計算します。利益がプラスであれば、税額は 利益 × 税率 となり、税率は保有期間によって決まります。長期譲渡益の場合の税額は次のとおりです。

$$\text{Tax} = \left( \text{Sale} - \text{Purchase} \right) \times \frac{\text{LTCG Rate (\%)}}{100}$$短期譲渡益の場合は、通常の限界所得税率を使います。

$$\text{Tax} = \left( \text{Sale} - \text{Purchase} \right) \times \frac{\text{Marginal Rate (\%)}}{100}$$長期譲渡益には優遇税率が適用されるため、1年を超えて資産を保有すると税負担を大きく抑えられるのがポイントです。利益が出ていない場合(損失または損益ゼロ)には、キャピタルゲイン税はかかりません。

具体例で見る計算

たとえば、ある株式を10,000ドルで購入し、1年超保有したうえで15,000ドルで売却したとします。長期譲渡益の税率は15%です。利益は \(15{,}000 - 10{,}000 = 5{,}000\) ドル。税額は次のとおりです。

$$5{,}000 \times \frac{15}{100} = 750$$税引後の純利益は4,250ドル、手取り額は14,250ドルです。もしこれが短期譲渡益で、限界税率が24%だった場合、税額は1,200ドルに膨らみます。

よくある質問

長期と短期の違いは何ですか? 1年を超えて保有した資産は、より低い長期税率が適用されます。一方、保有期間が1年以下の資産は、通常の所得と同じように課税されます。

州税は含まれていますか? いいえ、含まれていません。多くの州ではキャピタルゲインにも課税されます。全体像を把握するには、お住まいの州の税率を別途加算してください。

損失が出た場合はどうなりますか? 損失の場合、このツールではキャピタルゲイン税は発生しません。確定申告では、他の利益や所得との相殺(損益通算)により控除できる可能性があります。