このツールでできること

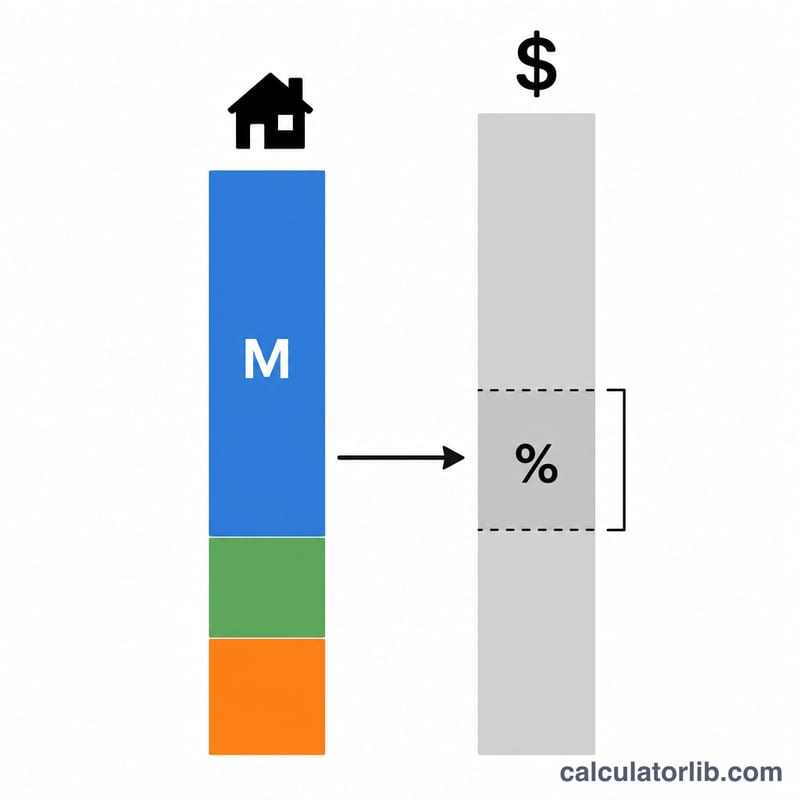

「住宅購入に必要な年収シミュレーター」は、特定の住宅ローンの審査に通るために必要な税込みの年収(額面)を試算するツールです。金融機関は、毎月の住宅関連支払いを年収の一定割合までに制限します。これは「返済負担率(フロントエンドDTI)」と呼ばれ、アメリカでは一般に28%が目安とされています。本ツールは、毎月の総支払額から逆算し、この上限内に収まるために必要な年収を導き出します。なお、金額はアメリカ式の慣行(ドル建て・PITIの考え方など)を前提としていますが、計算式そのものはどの通貨でもそのまま使えます。日本の住宅ローン審査では返済負担率の基準や算定方法が異なるため、あくまで考え方の参考としてご利用ください。

使い方

まず借入額(住宅価格そのものではなく、ローンの元金)、金利、返済期間(年数)を入力します。次に、年間の固定資産税と火災保険料の見込み額を加え、住宅関連の支払い全体(アメリカで言うPITI=元利+税金+保険)を反映させます。最後に、金融機関が住宅費に充ててよいと認める年収に対する割合の上限を設定します。アメリカでは28%が標準的なフロントエンド比率です。これらを入力すると、必要な年収と月収、さらに毎月の支払い内訳が表示されます。

計算式の解説

はじめに、元利均等返済の計算式を使って毎月の元金+利息を求めます。式では \(i\) が月利、\(n\) が返済回数を表します。これに毎月分の固定資産税と保険料を加え、住宅関連の月々の総支払額を算出します。そのうえで、必要年収 =(毎月の支払額 ÷ DTI比率)× 12 で計算します。DTI比率が低いほど、同じ支払額に対してより高い年収が必要になります。

$$\begin{gathered} \text{Income} = \frac{\left(M + \frac{\text{Tax}}{12} + \frac{\text{Insurance}}{12}\right) \times 12}{\text{DTI}/100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} M &= \text{Loan} \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1} \\ r &= \dfrac{\text{Rate}}{1200} \\ n &= \text{Term} \times 12 \end{aligned} \right. \end{gathered}$$

計算例

借入額30万ドル、金利6.5%、返済期間30年の場合、元金+利息は月およそ1,896.20ドルです。これに税金300ドルと保険料100ドルを加えると、月々の支払額は2,296.20ドルになります。DTI比率28%とすると、必要年収 =(2,296.20 ÷ 0.28)× 12 ≒ 年98,409ドルとなります。

$$\text{Income} = \frac{2{,}296.20}{0.28} \times 12 \approx 98{,}409\ \text{ドル/年}$$

よくある質問

DTI比率はどの数値を使えばよいですか? アメリカでは28%がフロントエンドの一般的な上限です。ローンプログラムによってはこれより高い数値が認められる場合もあります。比率を低めに設定すると、より保守的で余裕のある試算になります。

他の借入も含まれますか? いいえ。これは住宅費のみを対象とするフロントエンド比率です。自動車ローンやクレジットカードの支払いは、別途算出されるバックエンド比率(多くは36〜43%)に影響します。

借入額と住宅価格、どちらを入力すればよいですか? 頭金を差し引いた後の借入額を入力してください。頭金を多くすればローン額が減り、必要な年収も下がります。