这个计算器能做什么

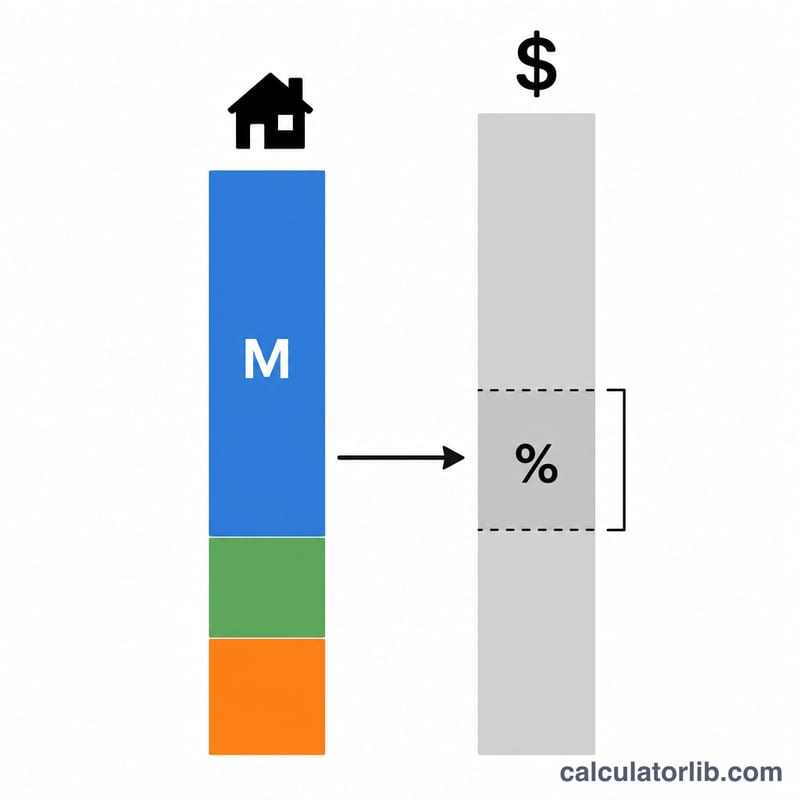

「买房所需收入计算器」用来测算:要想成功申请某一笔特定房贷,你的税前年收入大概需要达到多少。贷方通常会把每月住房支出控制在税前收入的一定比例以内,这个比例就是所谓的「前端负债收入比」(front-end DTI ratio),常见上限为 28%。本工具会从房屋的每月总还款额反向推算,告诉你想要落在这条红线之内、收入需要达到的水平。计算中的金额按美国惯例以美元($)显示,但其数学逻辑适用于任何货币——中国购房者在评估月供与收入关系时同样可以参考。

使用方法

先填入贷款金额(指房贷本金,而非房屋总价)、贷款利率以及贷款年限。再输入预估的每年房产税和房屋保险费,这样才能算出完整的住房支出,也就是英文里常说的 PITI(本金 + 利息 + 税 + 保险)。最后设定贷方允许用于住房支出的收入比例上限——前端比的标准值为 28%。计算器会给出你需要达到的年收入和月收入,并附上每月还款的明细构成。

提示:美国的房产税和房贷计算方式与中国差异较大(例如中国住房贷款一般不含逐年缴纳的房产税)。若在中国使用,可将房产税一栏填 0,只看本息与保险部分即可。

计算公式详解

第一步,用等额本息的摊销公式算出每月的本金与利息,其中 \(i\) 为月利率,\(n\) 为总还款期数。第二步,加上每月的房产税和保险费,得到每月住房总支出。第三步,所需年收入 =(每月还款额 ÷ DTI 比例)× 12。DTI 比例越低,意味着同样的月供需要更高的收入才能匹配。

$$\begin{gathered} \text{Income} = \frac{\left(M + \frac{\text{Tax}}{12} + \frac{\text{Insurance}}{12}\right) \times 12}{\text{DTI}/100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} M &= \text{Loan} \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1} \\ r &= \dfrac{\text{Rate}}{1200} \\ n &= \text{Term} \times 12 \end{aligned} \right. \end{gathered}$$

实例演算

假设贷款 30 万美元($300,000),年利率 6.5%,期限 30 年,则每月本金与利息约为 $1,896.20。再加上 $300 房产税和 $100 保险费,每月还款额为 $2,296.20。按 28% 的 DTI 比例计算,所需年收入:

$$\text{Income} = \frac{2{,}296.20}{0.28} \times 12 \approx 98{,}409 \text{ 美元/年}$$

常见问题

我该用多少 DTI 比例?28% 是传统的前端比上限;部分贷款产品允许更高。比例设得越低,估算结果越保守,买房后的财务压力也越小。

这里面包含我的其他债务吗?不包含——这只是前端比(仅计住房支出)。车贷、信用卡等会计入另一项「后端比」(通常为 36%–43%)。

应该填贷款金额还是房屋总价?请填扣除首付后的贷款本金。首付越多,贷款金额越低,所需收入也随之下降。