Что считает этот калькулятор

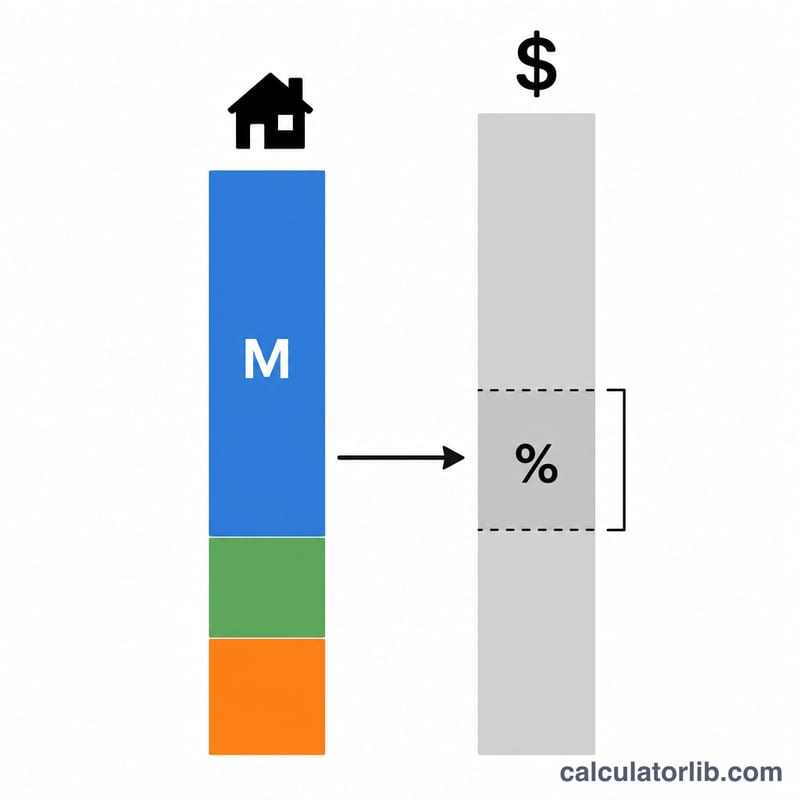

Калькулятор дохода для покупки дома показывает, какая примерно годовая зарплата до вычета налогов нужна, чтобы банк одобрил конкретную ипотеку. Кредиторы ограничивают ежемесячные расходы на жильё определённой долей от вашего валового дохода — это так называемый коэффициент долговой нагрузки по жилью (front-end DTI), который чаще всего составляет 28%. Калькулятор работает «в обратную сторону»: отталкиваясь от полного ежемесячного платежа за дом, он вычисляет доход, который позволит уложиться в этот лимит. Суммы указаны в долларах по американской системе, но сама математика подходит для любой валюты — в том числе для расчёта ипотеки в рублях.

Как пользоваться

Введите сумму кредита (именно тело ипотеки, а не полную цену дома), процентную ставку и срок кредита в годах. Добавьте предполагаемый годовой налог на недвижимость и страховку жилья — так в расчёт войдёт полный платёж за дом (в США его называют PITI). Наконец, укажите максимальную долю дохода, которую банк разрешает тратить на жильё — стандартное значение front-end ratio равно 28%. Калькулятор покажет необходимый годовой и месячный доход, а также разбивку ежемесячного платежа.

Разбор формулы

Сначала по формуле аннуитета считается ежемесячный платёж по основному долгу и процентам, где i — месячная ставка, а n — общее число платежей. К этой сумме прибавляются месячные доли налога на недвижимость и страховки — получается полный ежемесячный платёж за жильё. Затем необходимый годовой доход = (месячный платёж ÷ коэффициент DTI) × 12. Чем ниже коэффициент DTI, тем больший доход требуется при том же размере платежа.

$$\text{Income} = \frac{\left(M + \frac{\text{Tax}}{12} + \frac{\text{Insurance}}{12}\right) \times 12}{\text{DTI}/100}$$

$$\text{где}\quad \left\{ \begin{aligned} M &= \text{Loan} \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1} \\ r &= \dfrac{\text{Rate}}{1200} \\ n &= \text{Term} \times 12 \end{aligned} \right.$$

Пример расчёта

Для кредита в $300 000 под 6,5% на 30 лет платёж по основному долгу и процентам составляет около $1896,20 в месяц. Добавляем $300 налога и $100 страховки — получаем ежемесячный платёж $2296,20. При коэффициенте DTI 28% необходимый годовой доход =

$$\frac{2296{,}20}{0{,}28} \times 12 \approx \$98\,409 \text{ в год.}$$

Частые вопросы

Какой коэффициент DTI выбрать? 28% — стандартный лимит по жилью (front-end); некоторые ипотечные программы допускают и более высокий. Чем ниже коэффициент, тем более осторожной и комфортной получается оценка.

Учитываются ли мои другие долги? Нет — это front-end коэффициент, то есть только расходы на жильё. Автокредиты и кредитные карты влияют на отдельный, общий коэффициент (back-end), который обычно составляет 36–43%.

Что вводить — сумму кредита или цену дома? Указывайте сумму кредита уже после первоначального взноса. Чем больше взнос, тем меньше тело кредита и тем ниже требуемый доход.