이 계산기는 무엇을 알려주나요?

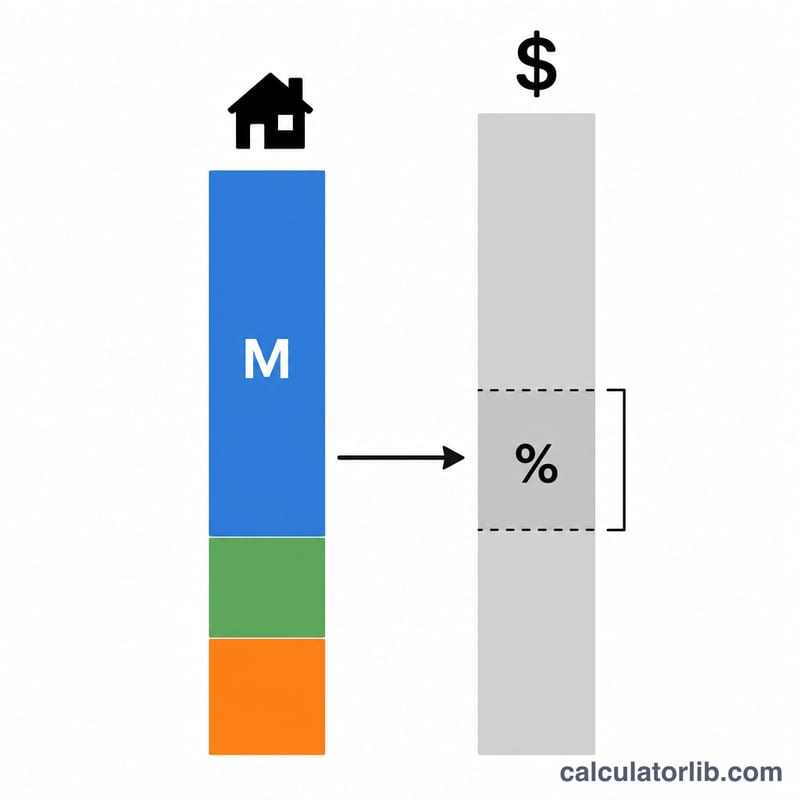

주택 구입에 필요한 연소득 계산기는 특정 모기지 대출을 승인받기 위해 필요한 세전 연소득을 추정해 줍니다. 대출 기관은 월 주거비가 세전 소득의 일정 비율을 넘지 않도록 제한하는데, 이를 프런트엔드 부채상환비율(DTI)이라고 하며 보통 28%를 적용합니다. 이 계산기는 주택의 총 월 납입액에서 거꾸로 계산해, 이 한도 안에 들어가기 위해 필요한 소득이 얼마인지 보여줍니다. 금액은 미국식 달러 기준으로 표시되지만, 계산 원리는 어떤 통화에도 그대로 적용됩니다. (참고로 한국의 주택담보대출은 DSR·LTV 등 별도의 규제 체계를 따르므로, 본 도구는 미국식 모기지 기준을 이해하는 참고용으로 활용하세요.)

사용 방법

대출금액(주택 전체 가격이 아니라 실제 모기지 금액), 금리, 대출 기간(연 단위)을 입력하세요. 이어서 연간 재산세와 주택 보험료를 추가하면 원리금에 세금·보험까지 포함한 전체 주거비(PITI)가 반영됩니다. 마지막으로 대출 기관이 주거비로 허용하는 소득 대비 최대 비율을 설정합니다. 표준 프런트엔드 비율은 28%입니다. 그러면 필요한 연소득과 월소득, 그리고 월 납입액 내역이 함께 표시됩니다.

계산 공식 풀이

먼저 원리금 상환 공식을 이용해 월 원리금을 계산합니다. 이때 \(i\)는 월 이자율, \(n\)은 총 납입 횟수입니다. 여기에 월 재산세와 보험료를 더해 전체 월 주거비를 구합니다. 그다음 필요한 연소득을 산출합니다.

$$\text{Income} = \frac{\left(M + \frac{\text{Tax}}{12} + \frac{\text{Insurance}}{12}\right) \times 12}{\text{DTI}/100}$$여기서

$$\left\{ \begin{aligned} M &= \text{Loan} \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1} \\ r &= \dfrac{\text{Rate}}{1200} \\ n &= \text{Term} \times 12 \end{aligned} \right.$$DTI 비율이 낮을수록 같은 납입액이라도 더 많은 소득이 필요합니다.

예시로 보는 계산

30년 만기, 연 6.5% 금리로 $300,000를 대출받는 경우 월 원리금은 약 $1,896.20입니다. 여기에 세금 $300와 보험료 $100를 더하면 월 납입액은 $2,296.20가 됩니다. DTI 비율을 28%로 적용하면 필요한 연소득은

$$\text{Income} = \frac{2{,}296.20}{0.28} \times 12 \approx \$98{,}409$$가 됩니다.

자주 묻는 질문

DTI 비율은 몇 %로 잡아야 하나요? 28%가 일반적인 프런트엔드 한도이며, 일부 대출 상품은 더 높은 비율을 허용하기도 합니다. 비율을 낮게 잡을수록 더 보수적이고 여유 있는 추정치가 나옵니다.

다른 빚도 포함되나요? 아닙니다. 이 비율은 주거비만 따지는 프런트엔드 비율입니다. 자동차 대출이나 신용카드 등은 별도의 백엔드 비율(보통 36~43%)에 영향을 줍니다.

대출금액과 주택 가격 중 무엇을 입력해야 하나요? 계약금(다운페이먼트)을 뺀 실제 대출금액을 입력하세요. 계약금이 클수록 대출금이 줄고, 필요한 소득도 낮아집니다.