Bu Hesaplayıcı Ne İşe Yarar?

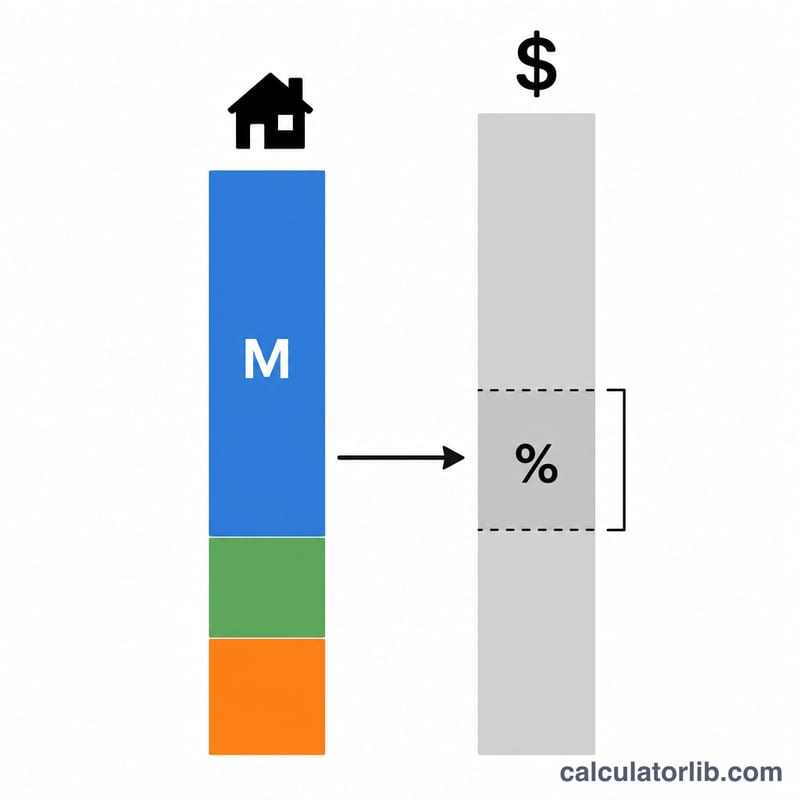

Ev Almak İçin Gereken Gelir Hesaplayıcı, belirli bir konut kredisine hak kazanmak için ihtiyaç duyacağınız brüt yıllık maaşı tahmin eder. Kredi verenler, aylık konut giderlerinizi brüt gelirinizin belirli bir yüzdesiyle sınırlar; bu, "ön borç/gelir oranı" (front-end DTI) olarak bilinir ve genellikle %28'dir. Bu araç, evin toplam aylık ödemesinden geriye doğru çalışarak bu sınırın içinde kalmak için gereken geliri ortaya koyar. Bu hesaplama ABD'deki kredi mantığına dayanır; ancak matematik her para birimi için geçerlidir. Türkiye'de bankaların uyguladığı kredi/gelir kriterleri farklılık gösterebilir, dolayısıyla aracı genel bir bütçe rehberi olarak değerlendirin.

Nasıl Kullanılır?

Kredi tutarını (evin tam fiyatını değil, çekeceğiniz krediyi), faiz oranını ve kredi vadesini yıl cinsinden girin. Toplam konut ödemesinin (PITI: anapara, faiz, emlak vergisi ve sigorta) eksiksiz hesaplanması için tahmini yıllık emlak verginizi ve konut sigortanızı da ekleyin. Son olarak, kredi verenin konut için izin verdiği maksimum gelir yüzdesini belirleyin; standart ön oran %28'dir. Hesaplayıcı, ihtiyaç duyacağınız yıllık ve aylık geliri, aylık ödeme dökümüyle birlikte verir.

Formülün Açıklaması

Önce aylık anapara ve faizi amortisman formülüyle hesaplarız; burada i aylık faiz oranını, n ise toplam ödeme sayısını ifade eder. Aylık emlak vergisi ve sigortayı ekleyerek toplam aylık konut ödemesini buluruz. Ardından gereken yıllık gelir = (aylık ödeme ÷ DTI oranı) × 12 olur. Daha düşük bir DTI oranı, aynı ödeme için daha yüksek bir gelir gerektirir.

$$\begin{gathered} \text{Gelir} = \frac{\left(M + \frac{\text{Vergi}}{12} + \frac{\text{Sigorta}}{12}\right) \times 12}{\text{DTI}/100} \\[1.5em] \text{burada}\quad \left\{ \begin{aligned} M &= \text{Kredi} \cdot \frac{r\,(1+r)^{n}}{(1+r)^{n}-1} \\ r &= \dfrac{\text{Oran}}{1200} \\ n &= \text{Vade} \times 12 \end{aligned} \right. \end{gathered}$$

Örnek Hesaplama

30 yıl vadeli, %6,5 faizli 300.000 $'lık bir kredide anapara ve faiz aylık yaklaşık 1.896,20 $ tutar. Buna 300 $ vergi ve 100 $ sigorta eklediğimizde aylık ödeme 2.296,20 $ olur. %28'lik bir DTI oranında gereken yıllık gelir:

$$\text{Gelir} = \left(\frac{2.296{,}20}{0{,}28}\right) \times 12 \approx 98.409 \text{ \$ / yıl}$$

Sıkça Sorulan Sorular

Hangi DTI oranını kullanmalıyım? %28 geleneksel ön sınırdır; bazı kredi programları daha yükseğine izin verir. Daha düşük oranlar, daha temkinli ve rahat bir tahmin sunar.

Bu hesaplama diğer borçlarımı içeriyor mu? Hayır — bu yalnızca konutu kapsayan ön orandır. Taşıt kredileri ve kredi kartları, ayrı bir hesap olan arka oranı (genellikle %36–43) etkiler.

Kredi tutarını mı yoksa ev fiyatını mı girmeliyim? Peşinatınızı düştükten sonraki kredi tutarını girin. Daha yüksek bir peşinat, hem krediyi hem de gereken geliri düşürür.