À quoi sert ce calculateur

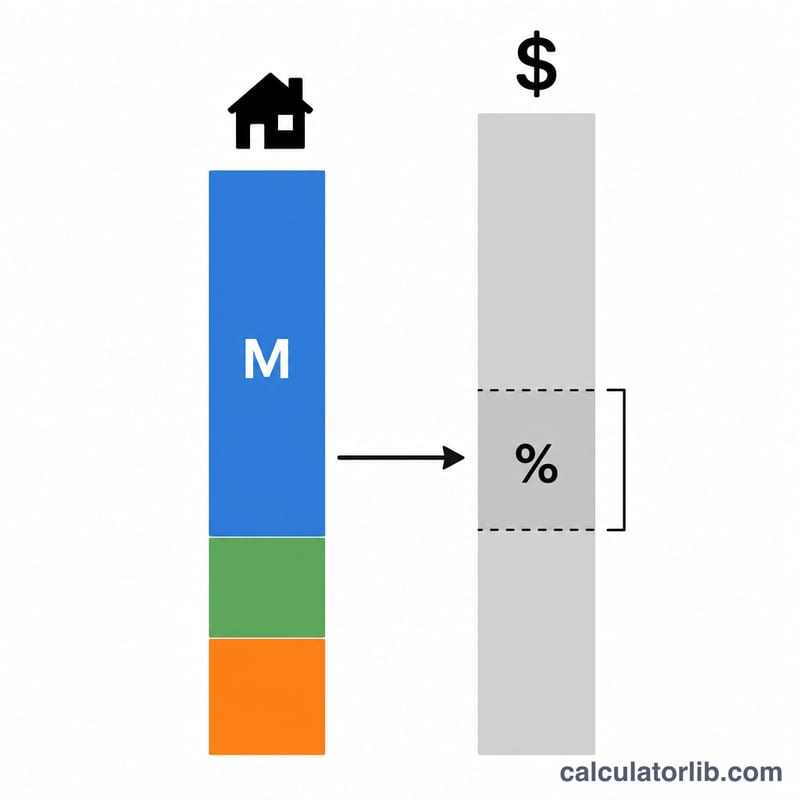

Le calculateur du revenu nécessaire pour acheter une maison estime le salaire annuel brut qu'il vous faudrait pour décrocher un prêt immobilier donné. Les prêteurs plafonnent vos charges de logement mensuelles à un pourcentage de votre revenu brut : c'est le ratio d'endettement initial (front-end DTI), souvent fixé à 28 %. Cet outil part du paiement mensuel total du logement et remonte jusqu'au revenu requis pour rester dans cette limite. Les montants sont exprimés selon les conventions américaines (dollars), mais le calcul reste valable dans n'importe quelle devise. À noter : en France, les banques raisonnent plutôt avec un taux d'endettement global plafonné à 35 %, charges comprises, ce qui diffère de la logique « 28 % logement seul » présentée ici.

Comment l'utiliser

Saisissez le montant du prêt (le crédit, et non le prix total du bien), le taux d'intérêt et la durée du prêt en années. Ajoutez votre estimation de la taxe foncière annuelle et de l'assurance habitation afin de tenir compte de l'intégralité de la charge de logement (le PITI : capital, intérêts, taxes et assurance). Indiquez enfin le pourcentage maximal de votre revenu qu'un prêteur autorise pour le logement — 28 % étant le ratio initial standard. Le calculateur affiche alors le revenu annuel et mensuel nécessaire, ainsi que le détail de la mensualité.

La formule expliquée

On calcule d'abord la part mensuelle de capital et d'intérêts à l'aide de la formule d'amortissement, où i représente le taux mensuel et n le nombre de paiements. On y ajoute la taxe foncière et l'assurance mensualisées pour obtenir la charge de logement mensuelle totale. Ensuite :

$$\text{Revenu annuel requis} = \frac{\left(M + \frac{\text{Tax}}{12} + \frac{\text{Assurance}}{12}\right) \times 12}{\text{DTI}/100}$$Plus le ratio est faible, plus le revenu exigé est élevé pour une même mensualité.

Exemple chiffré

Pour un prêt de 300 000 $ à 6,5 % sur 30 ans, le capital et les intérêts représentent environ 1 896,20 $ par mois. En ajoutant 300 $ de taxe et 100 $ d'assurance, on obtient une mensualité de 2 296,20 $. Avec un ratio d'endettement de 28 %, le revenu annuel requis :

$$\text{Revenu annuel requis} = \frac{2\,296{,}20}{0{,}28} \times 12 \approx 98\,409 \text{ \$ par an}$$

Foire aux questions

Quel ratio d'endettement utiliser ? 28 % correspond à la limite initiale classique ; certains programmes de prêt en autorisent davantage. Des ratios plus bas donnent une estimation plus prudente et plus confortable.

Mes autres dettes sont-elles prises en compte ? Non — il s'agit ici du ratio initial (logement uniquement). Les crédits auto et les cartes de crédit relèvent du ratio global distinct (souvent compris entre 36 et 43 %).

Dois-je indiquer le montant du prêt ou le prix du bien ? Saisissez le montant du prêt, une fois votre apport déduit. Un apport plus important réduit le prêt — et donc le revenu nécessaire.