Bu Hesaplayıcı Ne İşe Yarar?

Hedef Pasif Gelir İçin Gereken Birikim Hesaplayıcı, getirileriyle geçinebileceğiniz bir portföyü oluşturmak için ne kadar büyük bir sermayeye ihtiyacınız olduğunu gösterir. Çalışmadan elde etmek istediğiniz yıllık geliri ve gerçekçi olarak beklediğiniz getiri ya da kazanç oranını girin; gereken anaparayı anında karşınıza çıkarsın.

Nasıl Kullanılır?

Hedeflediğiniz yıllık pasif geliri yazın (örneğin 40.000 $). Beklediğiniz yıllık getiriyi yüzde olarak girin — temettü, faiz ya da %4 gibi güvenli bir geri çekme oranı olabilir. Hesaplayıcı, gelir hedefinizi ondalık getiriye bölerek ihtiyaç duyduğunuz sermayeyi hesaplar ve buna karşılık gelen aylık geliri de gösterir.

Formül Nasıl İşliyor?

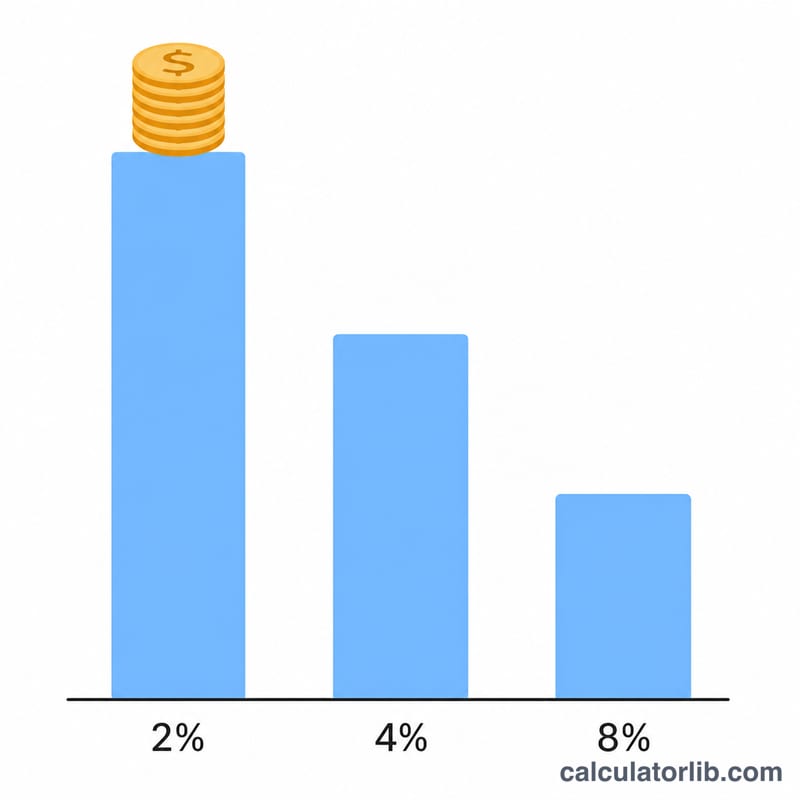

Temel ilişki şudur: $$\text{Anapara} = \frac{\text{Yıllık Gelir}}{\text{Yıllık Getiri}}$$ Getiri ondalık olarak ifade edilir, yani %4 değeri \(0{,}04\) olur. Getiri yükseldikçe daha az sermaye yeterli olur; getiri düştükçe daha fazla sermaye gerekir. Bu, emeklilik planlamasında sıkça kullanılan meşhur "%4 kuralının" da arkasındaki mantıktır: yılda %4 çekmek, yıllık harcamanızın 25 katına sahip olmanız gerektiği anlamına gelir.

Örnek Hesaplama

Diyelim ki yılda 40.000 $ istiyorsunuz ve %4 getiri bekliyorsunuz. $$\text{Anapara} = \frac{40{.}000}{0{,}04} = 1{.}000{.}000\ \$$$ Bu, aylık 3.333,33 $ gelire denk gelir. Beklediğiniz getiri %5 olsaydı, \(40{.}000 \div 0{,}05 = 800{.}000\ \$\) ihtiyacınız olurdu.

Sıkça Sorulan Sorular

Hangi getiri oranını kullanmalıyım? Çeşitlendirilmiş portföyler için temkinli bir oran olan %3–4 yaygındır; temettü ya da tahvil getirileri farklılık gösterebilir. Sürdürebileceğiniz bir oran seçin.

Enflasyonu veya vergileri hesaba katıyor mu? Hayır. Bu, brüt ve vergi öncesi bir tahmindir. Vergiler ve enflasyon için pay bırakmak adına etkin getirinizi düşürün.

Bu, %4 kuralı mı? %4 getiri kullandığınızda sonuç %4 kuralıyla aynı çıkar — hedef yıllık gelirinizin 25 katına ihtiyacınız olur.