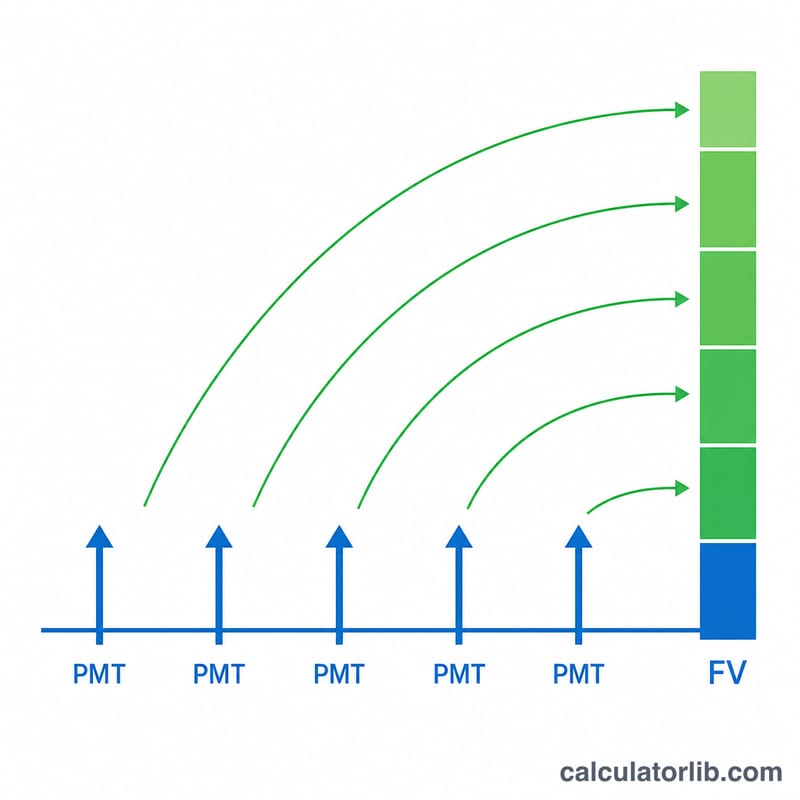

Düzenli Ödemelerin Gelecekteki Değeri Nedir?

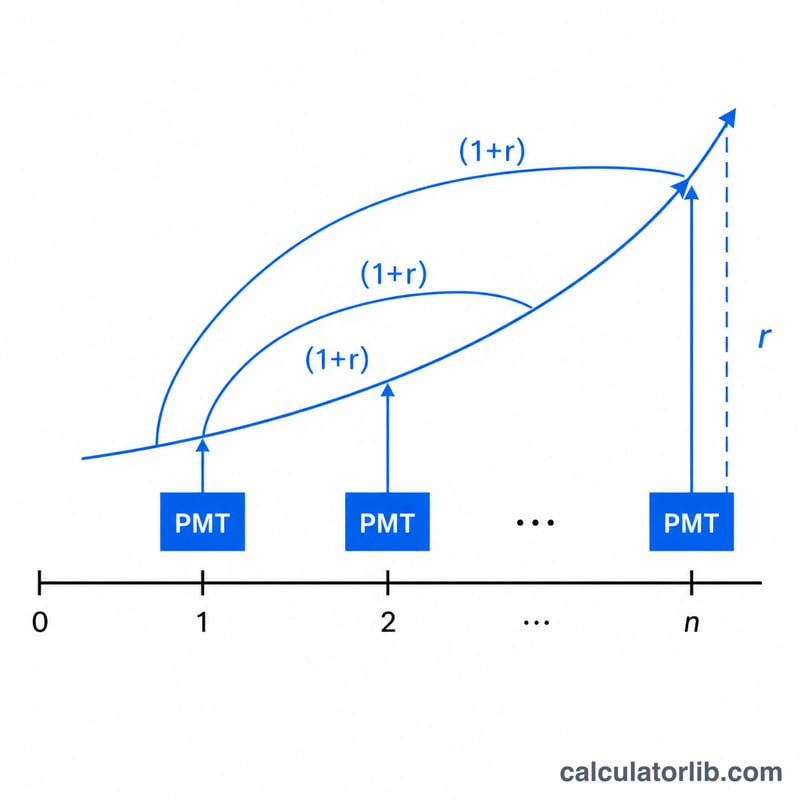

Düzenli ödemelerin gelecekteki değeri, eşit aralıklarla yaptığınız aynı tutardaki yatırımların, bileşik faiz uygulandığında belirli bir tarihe kadar ne kadar büyüyeceğini gösterir. Birikim planlarının, emeklilik katkı paylarının, amortisman fonlarının ve her dönem aynı tutarı kenara koyduğunuz tüm hedeflerin arkasındaki matematik budur. Formül bir sıradan anüite modeli kullanır; yani her ödeme ilgili dönemin sonunda yapılır.

Hesaplama Aracı Nasıl Kullanılır?

Üç değer girin: her dönem yaptığınız ödeme (PMT), dönem başına kazanılan faiz oranı (yüzde olarak) ve toplam dönem sayısı (n). Faiz oranı ile dönem sayısının aynı zaman birimini kullandığından emin olun — örneğin aylık katkı yapıyorsanız aylık faiz oranını ve ay sayısını girin. Araç, öngörülen gelecekteki değeri; ayrıca toplam katkınızın ve kazanılan faizin dökümünü verir.

Formülün Açıklaması

Temel denklem $$GD = \text{PMT} \cdot \frac{(1+r)^{n} - 1}{r}$$ şeklindedir; burada \(r\), ondalık olarak yazılan dönemlik faiz oranıdır (%5, 0,05 olur). \((1 + r)^n - 1\) ifadesi, her ödemenin yatırıldıktan sonra kalan dönemler boyunca nasıl bileşik faizle büyüdüğünü temsil eder; \(r\)'ye bölmek ise bu geometrik büyümeyi tüm ödemeler için toplar. \(r\) sıfır olduğunda faiz işlemediği için formül \(\text{PMT} \times n\)'e sadeleşir.

Örnek Hesaplama

Diyelim ki her yılın sonunda 100 $ yatırıyorsunuz, yıllık %5 faiz kazanıyorsunuz ve bunu 10 yıl boyunca sürdürüyorsunuz. O zaman \(r = 0{,}05\) ve \(n = 10\) olur. \((1{,}05)^{10} \approx 1{,}628895\) olduğundan $$\frac{1{,}628895 - 1}{0{,}05} \approx 12{,}57789$$ elde edilir. Bunu 100 $ ile çarptığımızda yaklaşık 1.257,79 $ gelecekteki değere ulaşırsınız. Toplamda 1.000 $ katkı yaptınız; dolayısıyla yaklaşık 257,79 $'lık kısım bileşik faizden gelir.

Sıkça Sorulan Sorular

Ödemeler dönemin başında mı yoksa sonunda mı kabul ediliyor? Araç, sıradan anüite kuralını (dönem sonu) kullanır. Ödemeler dönemin başında yapılıyorsa (peşin anüite), sonucu \((1 + r)\) ile çarpın.

Faiz oranım yıllık ama ödemeyi aylık yapıyorsam ne olur? Önce dönemlik orana çevirin — yıllık oranı 12'ye bölün ve \(n\)'i ay sayısına eşitleyin.

Faiz oranı sıfır olabilir mi? Evet. %0 oranla araç, tüm yatırımlarınızın basit toplamı olan \(\text{PMT} \times n\) değerini döndürür.