積立の将来価値とは?

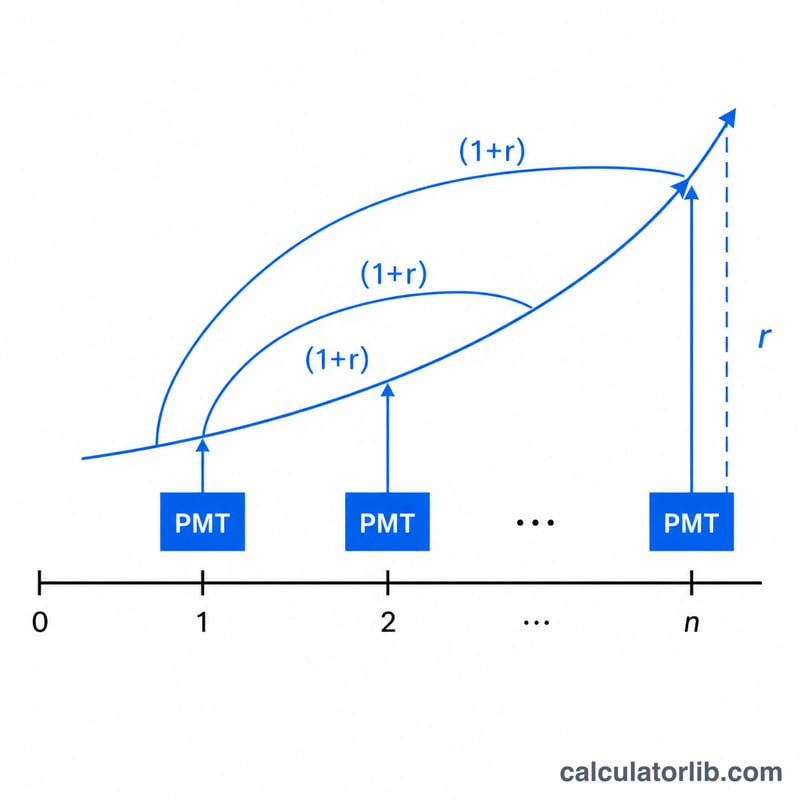

積立の将来価値とは、毎回同じ金額を一定の間隔で積み立てたお金が、複利の効果によって将来のある時点までにいくらに育つかを示すものです。これは積立貯蓄、年金や確定拠出年金(iDeCo・企業型DCなど)への拠出、減債基金(シンキングファンド)、そして「毎期同じ額を取り分ける」あらゆる目標の裏側にある計算です。この公式は期末払いの年金(年金終価)をモデルにしており、各回の積立はその期の期末に行われると仮定します。

計算ツールの使い方

入力する値は3つです。1期あたりの積立額(PMT)、1期あたりの利率(%)、そして合計の期数(n)です。利率と期数は必ず同じ時間単位にそろえてください。たとえば毎月積み立てるなら、月利と「月数」を使います。計算ツールは将来価値の予想額に加えて、積立元本の合計と運用で得られた利息の内訳も表示します。

計算式の解説

基本となる式は $$FV = \text{PMT} \cdot \frac{(1+r)^{\text{n}} - 1}{r}$$ です。ここで \(r\) は1期あたりの利率を小数で表したもの(5%なら \(0.05\))です。\((1 + r)^n - 1\) の部分は、各回の積立がそれ以降の期間でどれだけ複利で増えるかを表し、これを \(r\) で割ることですべての積立分の幾何級数的な増加を合計します。\(r\) が \(0\) のときは利息が付かないため、式は単純に \(\text{PMT} \times n\) になります。

計算例

毎年末に$100を積み立て、年利5%で10年間運用するとします。すると \(r = 0.05\)、\(n = 10\) です。\((1.05)^{10} \approx 1.628895\) なので、\((1.628895 - 1) / 0.05 \approx 12.57789\) となります。これに$100を掛けると、将来価値は約$1,257.79になります。積み立てた元本の合計は$1,000なので、おおよそ$257.79が複利による利息ということになります。

よくある質問

積立は期首と期末のどちらを前提にしていますか? 期末払いの年金(年金終価)方式を採用しています。期首払い(期首払い年金)の場合は、計算結果に \((1 + r)\) を掛けてください。

利率は年利だけれど積立は毎月の場合は? まず1期あたりの利率に換算します。年利を12で割って月利にし、\(n\) を月数に設定してください。

利率を0にできますか? はい。利率が0%の場合、計算ツールは \(\text{PMT} \times n\)、つまり積み立てた元本の単純合計を返します。