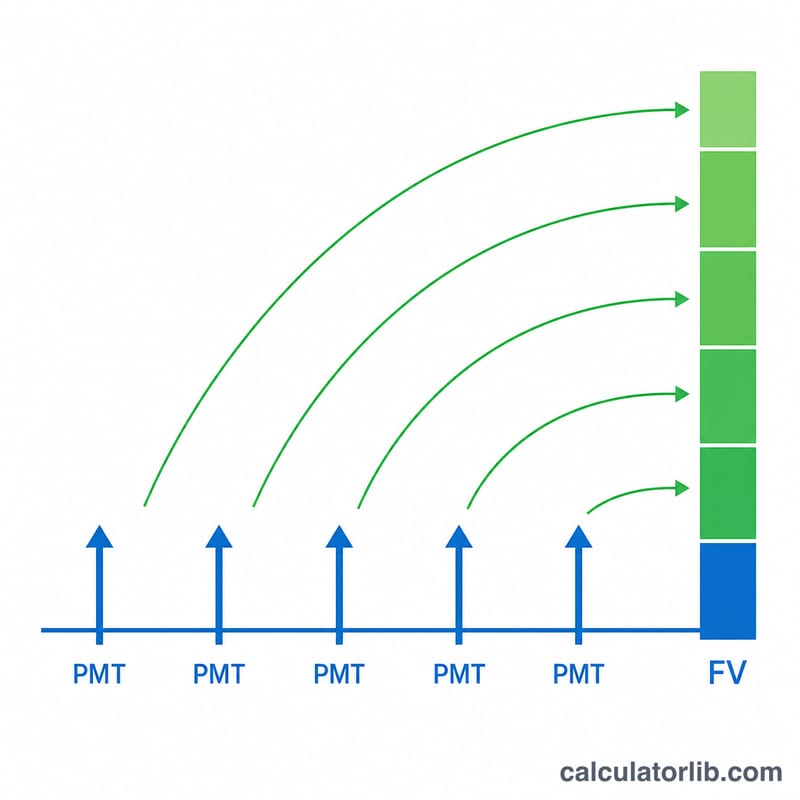

¿Qué es el valor futuro de los pagos periódicos?

El valor futuro de los pagos periódicos te indica cuánto crecerá una serie de aportaciones iguales y espaciadas con regularidad hasta un momento determinado, una vez que se aplica el interés compuesto. Es la base matemática de los planes de ahorro, las aportaciones para la jubilación, los fondos de amortización y cualquier objetivo en el que apartes la misma cantidad cada periodo. La fórmula representa una renta ordinaria, es decir, cada pago se realiza al final de su periodo.

Cómo usar la calculadora

Introduce tres datos: el pago que realizas en cada periodo (PMT), la tasa de interés que se obtiene por periodo expresada en porcentaje y el número total de periodos (\(n\)). Asegúrate de que la tasa y el número de periodos usen la misma unidad de tiempo: si aportas mensualmente, utiliza una tasa mensual y un recuento de meses. La calculadora te devuelve el valor futuro estimado junto con un desglose de tus aportaciones totales y los intereses generados.

La fórmula explicada

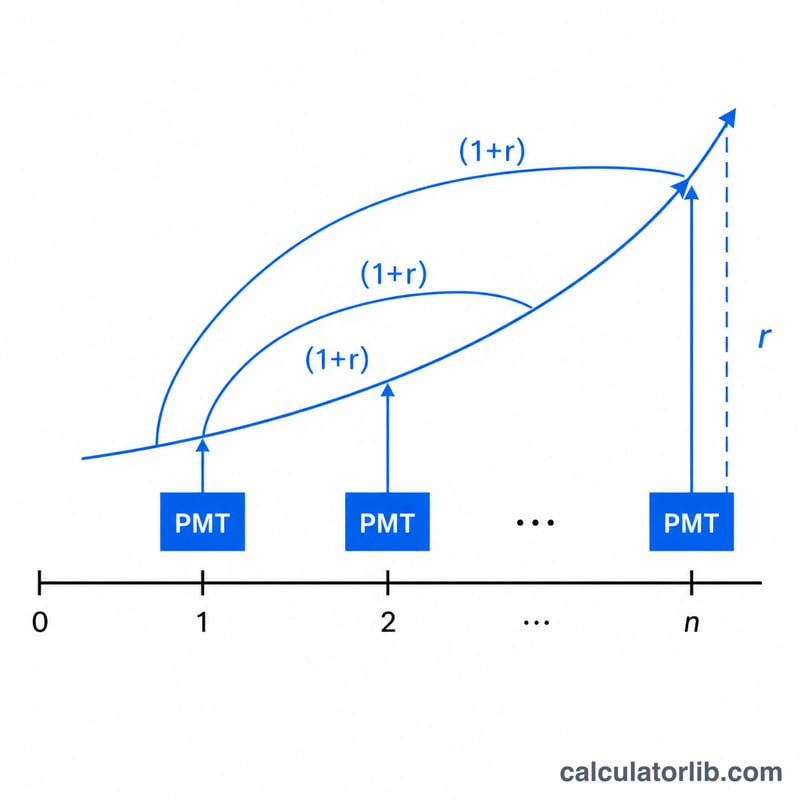

La ecuación principal es $$VF = \text{PMT} \cdot \frac{(1+r)^{n} - 1}{r}$$ donde \(r\) es la tasa por periodo escrita como decimal (un 5% se convierte en 0,05). El término \((1 + r)^n - 1\) refleja cómo cada pago capitaliza durante los periodos que le quedan tras realizarse el depósito; dividir entre \(r\) suma ese crecimiento geométrico de todos los pagos. Cuando \(r\) es 0, la fórmula se simplifica a \(\text{PMT} \times n\), ya que no se acumulan intereses.

Ejemplo resuelto

Supongamos que depositas 100 $ al final de cada año, con un rendimiento del 5% anual, durante 10 años. Entonces \(r = 0{,}05\) y \(n = 10\). \((1{,}05)^{10} \approx 1{,}628895\), de modo que \(\frac{1{,}628895 - 1}{0{,}05} \approx 12{,}57789\). Al multiplicar por 100 $ se obtiene un valor futuro de aproximadamente 1.257,79 $. Aportaste 1.000 $ en total, así que unos 257,79 $ provienen del interés compuesto.

Preguntas frecuentes

¿Supone que los pagos se hacen al inicio o al final del periodo? Utiliza el criterio de la renta ordinaria (final del periodo). Para pagos al principio (una renta anticipada), multiplica el resultado por \((1 + r)\).

¿Y si mi tasa de interés es anual pero pago cada mes? Conviértela primero a una tasa por periodo: divide la tasa anual entre 12 y fija \(n\) como el número de meses.

¿Puede la tasa ser cero? Sí. Con una tasa del 0% la calculadora devuelve \(\text{PMT} \times n\), la suma simple de todos tus depósitos.