Что такое будущая стоимость регулярных платежей?

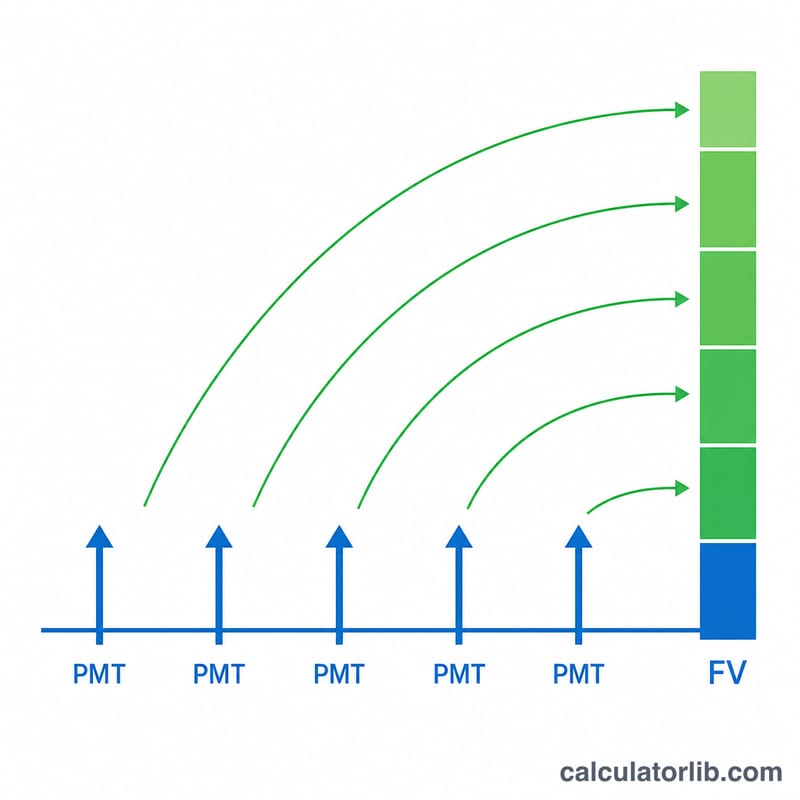

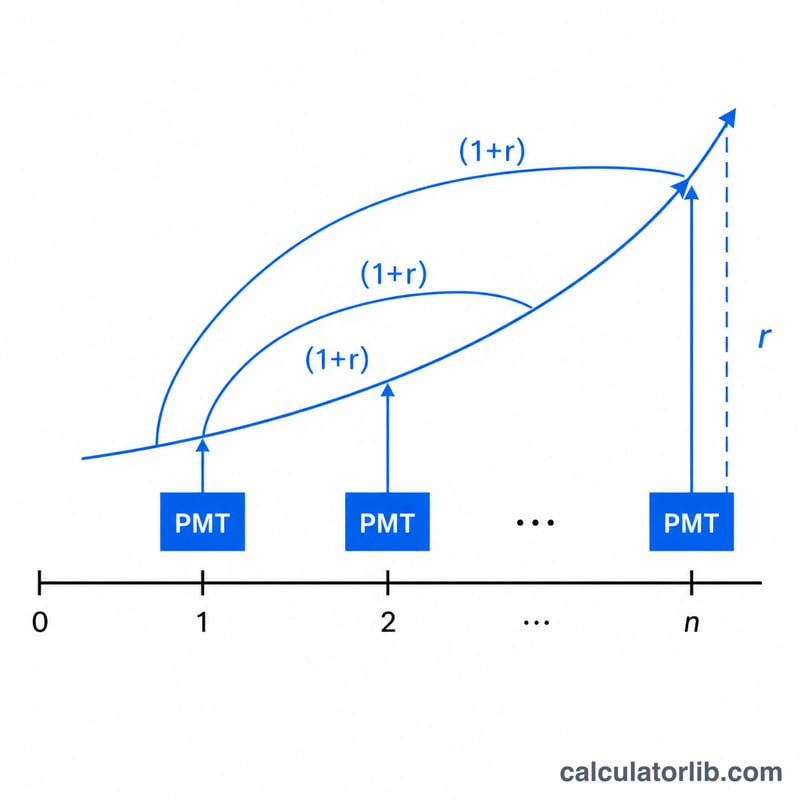

Будущая стоимость регулярных платежей показывает, до какой суммы вырастет серия равных взносов, которые вы делаете через одинаковые промежутки времени, после начисления сложных процентов. Именно эта математика лежит в основе накопительных планов, регулярных пенсионных отчислений, формирования резервных фондов и любой цели, где вы откладываете одну и ту же сумму каждый период. Формула описывает обычный аннуитет (постнумерандо) — то есть каждый платёж вносится в конце своего периода.

Как пользоваться калькулятором

Введите три значения: сумму платежа за один период (PMT), процентную ставку за период и общее количество периодов (n). Главное — чтобы ставка и число периодов были выражены в одной и той же единице времени: если вы вносите деньги ежемесячно, используйте месячную ставку и число месяцев. Калькулятор покажет прогнозируемую будущую стоимость, а также разбивку: сколько вы внесли сами и сколько принесли проценты.

Разбор формулы

Основное уравнение выглядит так: $$FV = \text{PMT} \cdot \frac{(1+r)^{n} - 1}{r}$$ где \(r\) — ставка за период в виде десятичной дроби (5 % превращаются в 0,05). Выражение \((1 + r)^n - 1\) отражает, как каждый платёж накапливает проценты за оставшиеся после его внесения периоды, а деление на \(r\) суммирует этот геометрический рост по всем платежам. Если \(r\) равно 0, формула упрощается до \(\text{PMT} \times n\), потому что проценты не начисляются.

Пример расчёта

Допустим, вы вносите 100 $ в конце каждого года под 5 % годовых в течение 10 лет. Тогда \(r = 0{,}05\), а \(n = 10\). \((1{,}05)^{10} \approx 1{,}628895\), значит \((1{,}628895 - 1) / 0{,}05 \approx 12{,}57789\). Умножив на 100 $, получаем будущую стоимость около 1257,79 $. Всего вы внесли 1000 $, то есть примерно 257,79 $ дали сложные проценты.

Частые вопросы

Платежи учитываются в начале или в конце периода? Используется схема обычного аннуитета (постнумерандо) — платёж в конце периода. Для взносов в начале периода (аннуитет пренумерандо) умножьте результат на \((1 + r)\).

Что делать, если ставка годовая, а взносы ежемесячные? Сначала переведите ставку в значение за период: разделите годовую ставку на 12, а n задайте равным числу месяцев.

Может ли ставка быть нулевой? Да. При ставке 0 % калькулятор вернёт \(\text{PMT} \times n\) — простую сумму всех ваших взносов.