Что считает этот калькулятор

Калькулятор полной стоимости кредита показывает, во сколько на самом деле обходятся заёмные деньги — не только размер ежемесячного платежа, но и каждый рубль (или доллар), который вы отдадите за весь срок. Для аннуитетного кредита с фиксированной ставкой (ипотека, автокредит, потребительский заём) он рассчитывает равный ежемесячный платёж, умножает его на количество платежей и наглядно показывает, какая часть этой суммы — чистые проценты, то есть переплата.

Как пользоваться

Введите три значения: сумму кредита (основной долг, который вы берёте в долг), годовую процентную ставку в процентах и срок кредита в годах. Калькулятор переведёт ставку в месячную, а срок — в число ежемесячных платежей, после чего покажет полную стоимость, общую сумму процентов и ежемесячный платёж.

Формула простыми словами

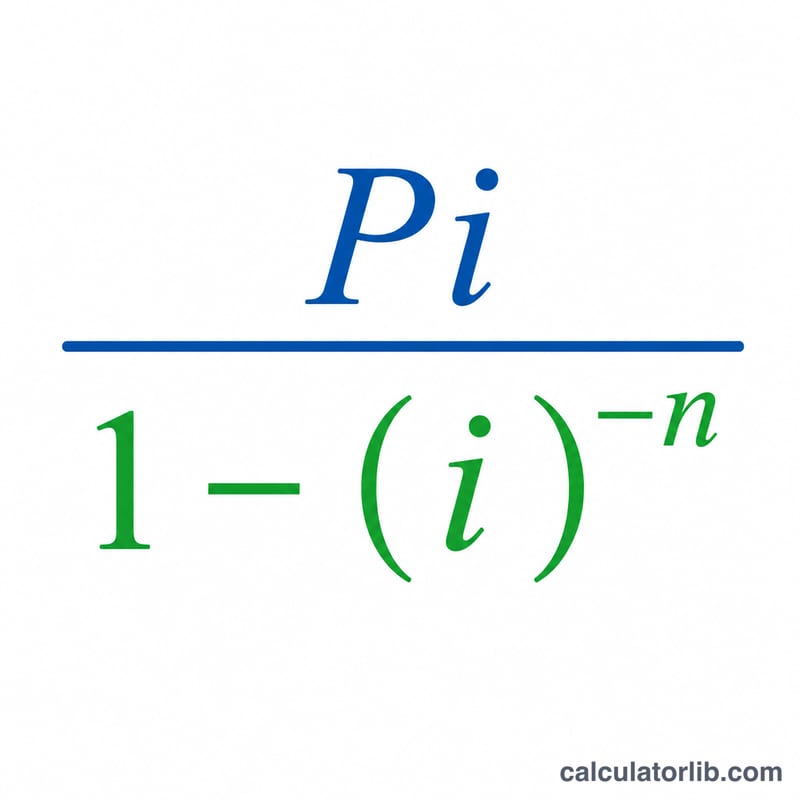

Стандартный аннуитетный платёж рассчитывается так: \(PMT = P\cdot i / (1 - (1+i)^{-n})\), где \(P\) — сумма кредита, \(i\) — месячная ставка (годовая ставка ÷ 12 ÷ 100), а \(n\) — число месяцев. Умножьте платёж на \(n\) — получите полную стоимость кредита, а если вычесть из неё сумму основного долга, останется общая сумма процентов. При ставке 0% платёж равен просто сумме кредита, делённой на \(n\).

$$\text{Total Cost} = M \cdot n$$

$$\text{where}\quad \left\{ \begin{aligned} M &= P \cdot \dfrac{i\,(1+i)^{n}}{(1+i)^{n}-1} \\ P &= \text{Loan Amount} \\ i &= \dfrac{\text{Rate (\%)}}{1200} \\ n &= 12 \times \text{Term (years)} \end{aligned} \right.$$

Разбор на примере

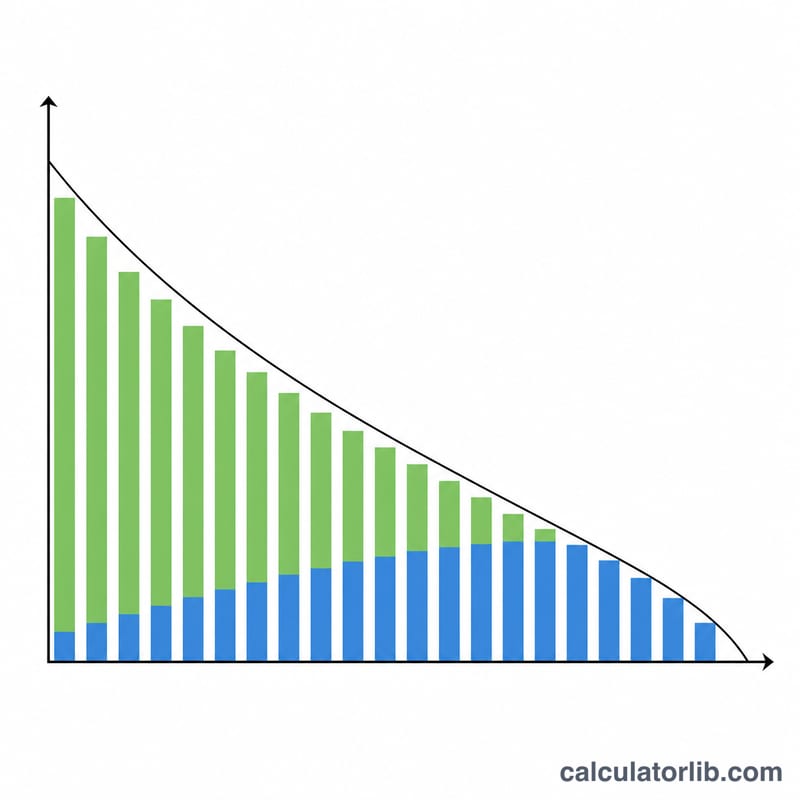

Допустим, вы берёте 200 000 $ под 5% на 30 лет. Месячная ставка \(i = 0{,}05/12 \approx 0{,}0041667\), \(n = 360\). Платёж \(PMT \approx 1073{,}64\) $. Полная стоимость \(= 1073{,}64 \times 360 \approx 386\,511{,}57\) $, из которых около 186 511,57 $ — это проценты, то есть почти столько же, сколько и сам кредит.

Частые вопросы

Учитываются ли комиссии и страховка? Нет. Расчёт включает только основной долг и проценты. Комиссии за оформление, страхование жизни и имущества, налоги — это дополнительные расходы. Учтите также, что в этом примере суммы указаны в долларах и ставки приведены для иллюстрации — в вашем банке условия и набор дополнительных платежей могут отличаться.

А если вносить досрочные платежи? Досрочное погашение основного долга снижает сумму процентов и сокращает срок, поэтому реальная переплата окажется меньше расчётной.

Ставка — это то же самое, что эффективная (полная) ставка? Примерно, но в полную стоимость кредита (по российскому закону — ПСК) дополнительно входят отдельные комиссии и платежи. Для чистого расчёта одних только процентов используйте номинальную годовую ставку.