Ce que fait ce calculateur

Le calculateur du coût total d'un prêt révèle le véritable prix de votre emprunt : non pas seulement la mensualité, mais la somme totale que vous débourserez sur toute la durée du crédit. Pour un prêt amortissable à taux fixe (crédit immobilier, prêt auto, crédit à la consommation), il calcule la mensualité constante, la multiplie par le nombre d'échéances et met en lumière la part qui correspond uniquement aux intérêts.

Comment l'utiliser

Renseignez trois valeurs : le montant du prêt (le capital emprunté), le taux d'intérêt annuel exprimé en pourcentage, et la durée du prêt en années. Le calculateur convertit le taux en valeur mensuelle et la durée en nombre de mensualités, puis affiche le coût total, le total des intérêts et la mensualité.

La formule expliquée

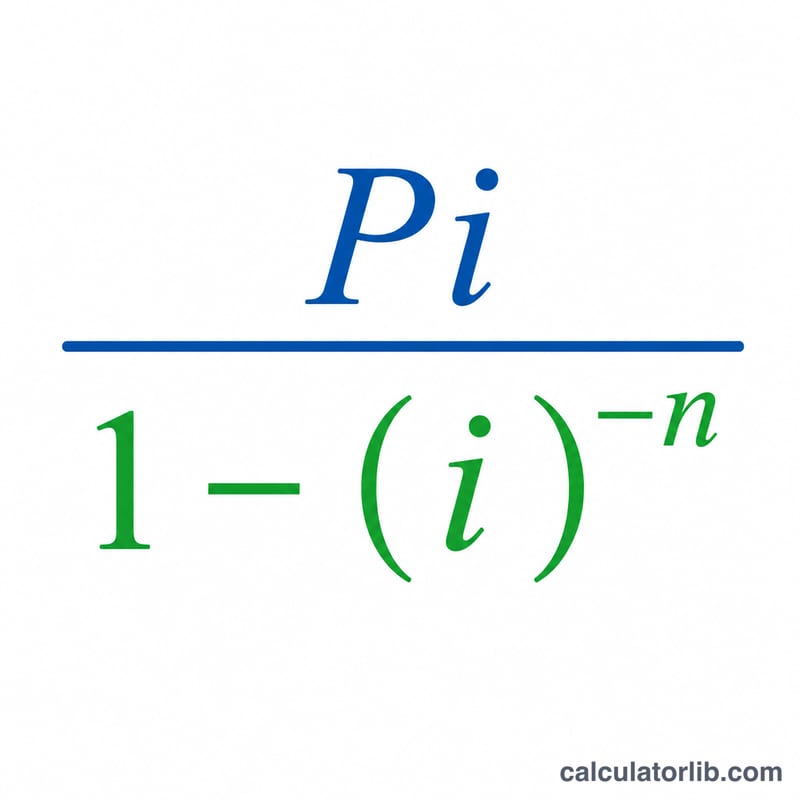

La mensualité d'un prêt amortissable se calcule ainsi : $$M = \frac{C \cdot i}{1 - (1+i)^{-n}}$$ où \(C\) est le capital, \(i\) le taux mensuel (taux annuel ÷ 12 ÷ 100) et \(n\) le nombre de mois. En multipliant cette mensualité par \(n\), on obtient le coût total ; en soustrayant le capital, on isole le total des intérêts. Si le taux est de 0 %, la mensualité se résume au capital ÷ n.

Exemple chiffré

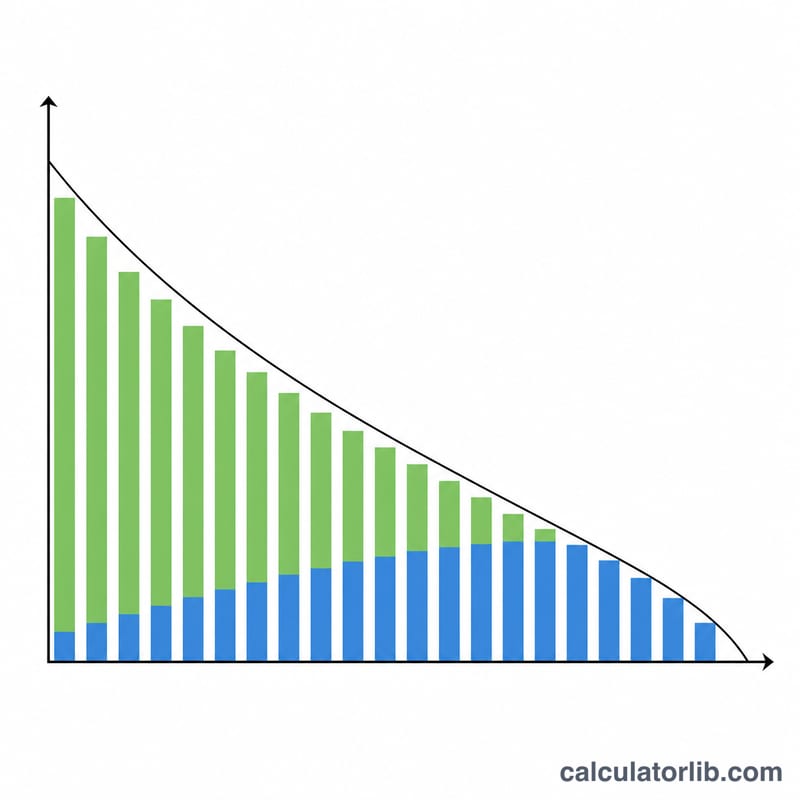

Empruntons 200 000 $ à 5 % sur 30 ans. Le taux mensuel est \(i = 0{,}05/12 \approx 0{,}0041667\) et \(n = 360\). La mensualité \(M \approx 1\,073{,}64\) $. Le coût total $$= 1\,073{,}64 \times 360 \approx 386\,511{,}57 \text{ \$}$$ dont environ 186 511,57 $ d'intérêts — soit presque autant que le montant emprunté à l'origine.

Questions fréquentes

Les frais et assurances sont-ils inclus ? Non. Le calcul ne porte que sur le capital et les intérêts. Les frais de dossier, l'assurance emprunteur, les taxes et autres assurances viennent s'ajouter. (À noter : les montants de cet exemple sont en dollars ; le principe reste identique en euros.)

Et si je rembourse par anticipation ? Des remboursements de capital supplémentaires réduisent le total des intérêts et raccourcissent la durée : votre coût total réel sera donc inférieur à celui affiché ici.

Le taux correspond-il au TAEG ? À peu près, mais le TAEG intègre aussi certains frais. Pour un résultat axé uniquement sur les intérêts, utilisez votre taux nominal annuel.